Chi phí lãi vay là một trong những nội dung quan trọng trong báo cáo tài chính của doanh nghiệp. Vậy chi phí lãi vay là gì? Chi phí lãi vay được trừ hay không được trừ khi quyết toán thuế TNDN? Cần những điều kiện nào để chi phí lãi vay trở thành chi phí hợp lý? Hay cách hạch toán chi phí lãi vay như thế nào?

I. Chi Phí Lãi Vay Là Gì?

Chi phí lãi vay (Interest Expense) là khoản chi phí doanh nghiệp phải trả cho các khoản đi vay để phục vụ cho sản xuất, kinh doanh. Hay là tổng số tiền mà doanh nghiệp dùng để trả lãi cho các khoản vay của mình (vay vốn, vay để mua tài sản, thiết bị, bổ sung hàng tồn kho, thanh toán hóa đơn…)

Các loại chi phí lãi vay:

- Lãi tiền vay dài hạn hay ngắn hạn

- Lãi tiền vay trên các chi vượt quá hạn mức

- Chi phí tài chính (Financial Charges) của tài sản thuê tài chính;

- Lãi suất trái phiếu, nợ chuyển đổi

- Lãi suất từ các khoản vay khác.

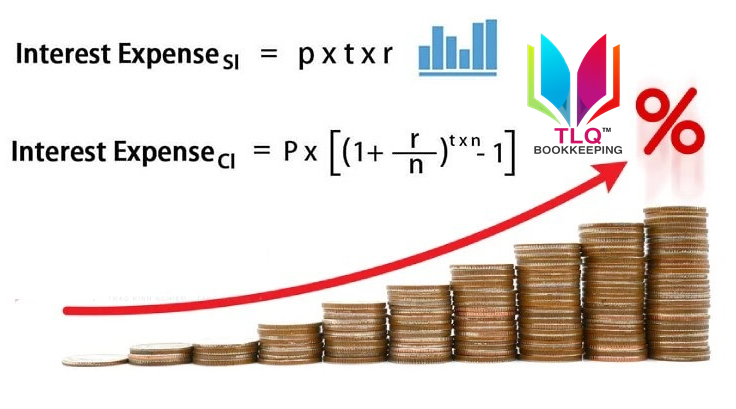

Cách tính chi phí lãi vay: Để tính chi phí lãi vay, ta chia thành 02 trường hợp:

>> Xem thêm: Dịch vụ hiệu quả và tiết kiệm cho Doanh nghiệp

*Cách tính chi phí lãi vay ngân hàng

Công thức tính lãi vay phổ biến nhất các ngân hàng áp dụng chính là tính theo dư nợ giảm dần, cụ thể công thức như sau:

Lãi phải trả (tháng) = (Dư nợ vay hiện tại x Lãi suất vay x Số ngày thực tế duy trì dư nợ)/ 365

*Cách tính chi phí lãi vay tổ chức khác

Mỗi tổ chức cho vay sẽ có cách tính vay lãi khác nhau nhưng về cơ bản lãi vay sẽ được tính dựa trên Dư nợ, lãi suất vay (tháng/năm) cùng thời gian thực tế duy trì số nợ.

Công thức tính chung như sau:

Lãi phải trả = Dư nợ vay hiện tại x Lãi suất vay (năm) x Tháng thực tế duy trì dư nợ hiện tại/ 12 + Dư nợ vay hiện tại x Lãi suất vay (năm) x Số ngày thực tế duy trì dư nợ hiện tại lẻ tháng/ 365

II. Quy Định Về Chi Phí Lãi Vay Mới Nhất

1. Chi phí lãi vay trong giao dịch liên kết

Chi phi sãi vay trong giao dịch liên kết được quy định theo Nghị định số 68/2020/NĐ-CPsửa đổi Khoản 3 Điều 8 Nghị định 20/2017/NĐ-CP ngày 24/02/2017 theo đó:

2. Chi phí lãi vay khi quyết toán thuế TNDN

Chi phí lãi vay khi quyết toán thuế Thu nhập danh nghiệp được quy định tại Điều 4 Thông tư 96/2015/TT-BTC của Bộ Tài Chính quy định:

III. Cách Hạch Toán Chi Phí Lãi Vay Không Hợp Lý

1. Chi phí lãi vay không hợp lý là gì?

Chi phí lãi vay không hợp lý là những chi phí không được trừ khi tính Thuế thu nhập doanh nghiệp (TNDN) hay lãi suất vay của doanh nghiệp vượt quá mức 150% so với lãi suất cơ bản ⇒ Khoản lãi vay vượt quá đó sẽ không được tính vào chi phí hợp lý cho doanh nghiệp.

2. Cách hạch toán chi phí lãi vay không hợp lý

Nợ TK 811 – Chi phí khác

Có TK 111 – Tiền mặt), TK 112 – Tiền gửi ngân hàng

Cuối kỳ kết chuyển, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 811 – Chi phí khác

3. Cách xử lý các khoản chi phí lãi vay không hợp lý

Cuối năm khi lập Tờ khai quyết toán thuế TNDN thì phải loại chi phí không được trừ này ra

(Nhập vào Chỉ tiêu B4 trên Tờ khai quyết toán thuế 03/TNDN).

>> Xem thêm: Tính chi phí lãi vay có giao dịch liên kết

IV. Cách Hạch Toán Chi Phí Lãi Vay Hợp Lý

1. Chi phí lãi vay hợp lý là gì?

- Chi phí lãi vay trở thành chi phí hợp lý nếu như doanh nghiệp sử dụng khoản tiền vay đó phục vụ cho hoạt động sản xuất kinh doanh trong doanh nghiệp.

- Lãi suất khoản tiền vay không quá 150% lãi suất cơ bản.

- Doanh nghiệp phải góp đủ vốn điều lệ.

- Doanh nghiệp khi đi vay vốn và khi trả tiền lãi vay phải thanh toán số tiền vay bằng thanh toán bằng séc, ủy nhiệm chi, chuyển khoản hay các hình thức không dùng tiền mặt khác (Chú ý: Không giao dịch thanh toán bằng tiền mặt).

2. Cách hạch toán chi phí lãi vay hợp lý

Các trường hợp thường phát sinh như:

Trường hợp 1: Chi phí lãi vay theo định kỳ

Nợ TK 635 – Chi phí tài chính

Có TK 111 – Tiền mặt, TK 112 – Tài khoản ngân hàng

– Nếu có phát sinh các chi phí khác có liên quan trực tiếp đến hoạt động đi vay, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 111, 112,…

Trường hợp 2: Nếu trả lãi vay trước cho nhiều kỳ

– Khi trả lãi, ghi:

Nợ TK 242 – Chi phí trả trước (Theo Thông tư 200/2014/TT-BTC và 133/2016/TT-BTC)

Có TK 111, 112

– Khi phân bổ dần lãi vay vào chi phí, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 242 – Chi phí trả trước

Trường hợp 3: Nếu trả lãi vay sau khi kết thúc hợp đồng hoặc khế ước vay

– Định kỳ trích trước lãi vay vào chi phí, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 335 – Phi phí phải trả

– Trả lãi vay khi kết thúc hợp đồng vay, ghi:

Nợ TK 335 – Chi phí phải trả

Có TK 111, 112

Trường hợp 4: Nếu Doanh nghiệp có thuê tài sản tài chính, thì lãi thuê tài sản tài chính phải trả

– Khi nhận được hóa đơn thanh toán tiền thuê tài sản tài chính ⇒ Doanh nghiệp trả tiền ngay, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 111 – Tiền mặt, TK 112 – Tiền gửi ngân hàng

– Khi nhận được hóa đơn thanh toán tiền thuê tài sản tài chính, nhưng doanh nghiệp chưa có tiền trả, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 315 – Nợ dài hạn đến hạn trả

Trường hợp 5: Nếu Doanh nghiệp trả lãi trả chậm của của tài sản mua theo phương thức trả chậm, trả góp

– Lãi phải trả cho bên bán khi mua tài sản ghi:

Nợ TK 242 – Chi phí trả trước

Có TK 111, 112

– Định kỳ phân bổ dần lãi trả chậm vào chi phí, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 242 – Chi phí trả trước

V. Hạch Toán Thuế TNCN Từ Tiền Lãi Cho Vay

– Theo quy định nếu đi vay của cá nhân (Không phải tổ chức tín dụng) ⇒ Khi trả lãi vay Doanh nghiệp có trách nhiệm phải khấu trừ 5% Thuế TNCN.

⇒ Có 2 trường hợp như sau:

Trường hợp 1: Nếu trên hợp đồng ghi là Bên vay sẽ chịu Thuế TNCN (Tức Doanh nghiệp chịu khoản tiền Thuế TNCN này thay cho cá nhân):

+ Khi trả tiền lãi vay cho cá nhân, ghi:

Nợ TK 635 – Chi phí tài chính (Tổng số tiền lãi vay mà Doanh nghiệp trả cho cá nhân cho vay)

Có TK 111, TK 112

+ Khi tính tiền Thuế TNCN phải nộp, ghi:

Nợ TK 811 – Chi phí khác (Tiền thuế TNCN 5% mà Doanh nghiệp chịu)

Có TK 3335 – Thuế thu nhập cá nhân

+ Khi nộp tiền thuế, ghi:

Nợ TK 3335 – Thuế thu nhập cá nhân

Có TK 111, TK 112

+ Cuối năm phải loại chi phí này ra (Đưa vào Chỉ tiêu B4 trên Tờ khai quyết toán thuế TNDN).

Trường hợp 2: Nếu hợp đồng ghi cá nhân sẽ chịu khoản thuế đó (Tức là Doanh sẽ nộp hộ cho cá nhân)

+ Khi trả tiền lãi vay cho cá nhân, ghi:

Nợ TK 635 – Chi phí tài chính (Tổng số tiền lãi vay mà Doanh nghiệp trả cho cá nhân cho vay)

Có TK 111, 112

+ Tính tiền thuế TNCN phải nộp, ghi:

Nợ TK 138 – Phải thu khác (Tiền thuế TNCN 5% mà cá nhân chịu)

Có TK 3335 – Thuế thu nhập cá nhân

+ Khi nộp thuế, ghi:

Nợ TK 3335 – Thuế thu nhập cá nhân

Có TK 111, TK 112

– Khi thu lại tiền thuế 5% của cá nhân cho vay, ghi:

Nợ TK 111, 112

Có TK 138 – Phải thu khác

Share bài viết:

Các Dịch vụ chúng tôi cung cấp gồm:

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ HOÀN THUẾ

Dịch vụ tư vấn đầu tư Doanh nghiệp FDI

Dịch vụ tư vấn THUẾ và KẾ TOÁN trọn gói.

Dịch vụ kế toán FDI

Dịch vụ kiểm toán

Cung cấp Hóa đơn điện tử, chữ ký số

Cung cấp phần mềm kế toán.

Dịch vụ xin cấp giấy phép con tất cả các loại hình như: PCCC, ANTT, ATVSTP, Giấy phép rượu, Giấy phép thuốc lá…

THÔNG TIN LIÊN HỆ:

THÔNG TIN LIÊN HỆ:

![]() Fanpage: Tung Linh Quan Accounting & Tax Agency

Fanpage: Tung Linh Quan Accounting & Tax Agency

Xem thêm:

- Cách hạch toán tiền gửi ngân hàng theo Thông tư 200

- Các khoản trợ cấp BHXH tăng Từ 1/7/2023

- Tiền làm tăng ca có bị tính thuế thu nhập cá nhân không?

- Quy định tuổi nghỉ hưu từ năm 2022 của nam và nữ

- Phương pháp xác định trị giá hải quan hàng xuất khẩu

- Phân tích Nghị định 91/2022: Nhiều thay đổi về quản lý thuế

- Hướng dẫn kê khai thuế chi nhánh hạch toán phụ thuộc và độc lập

- Doanh nghiệp cần biết và thực hiện công việc về lao động – bảo hiểm

- Cách tính thuế TNCN cho cộng tác viên

- Cách tính thuế cho thuê nhà, kho, phòng trọ, đất, xe

- Tạm ngừng kinh doanh có phải nộp báo cáo thuế, BCTC, Bảo hiểm không?

- Thời gian nghỉ và mức hưởng bảo hiểm xã hội khi con ốm đau ?

- Cách xử lý hóa đơn điện tử viết sai mới nhất

- Các quy định cơ bản cần nắm rõ thuế giá trị gia tăng

- Các quy định cơ bản cần nắm rõ thuế giá trị gia tăng

- Cách điền mã chương và mã tiểu mục nộp thuế

- Cách tra cứu ngày cấp mã số thuế nhanh nhất

- Lưu ý khi sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

- Cách xác định thu nhập tính thuế thu nhập cá nhân

- Các hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp

- Công ty mới thành lập có cần nộp tờ khai môn bài hay không?

- Các loại chứng từ kế toán cần biết

- Hướng dẫn cách tính thuế thu nhập cá nhân mới nhất

- Mức hưởng bảo hiểm thất nghiệp năm 2022

- Cách hạch toán tiền lương và các khoản trích theo lương 2022

- Mức tiền lương đóng bảo hiểm xã hội mới nhất từ 01/07/2022