Cách tính thuế thu nhập cá nhân là vấn đề thu hút sự quan tâm của nhiều người. Bởi đây là khoản có liên quan trực tiếp với tiền lương, tiền công của người lao động. Tuy nhiên, các phương thức để tính thuế theo đánh giá của nhiều người là khá phức tạp và khó hiểu. Vì vậy, bài viết dưới đây sẽ hướng dẫn tính thuế thu nhập cá nhân đơn giản và dễ áp dụng.

1.Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là khoản tiền phải trích nộp từ một phần tiền lương và nguồn thu khác của người tạo ra thu nhập đóng cho cơ quan Thuế để nộp vào ngân sách nhà nước sau khi đã được giảm trừ. Thuế TNCN hiện nay không áp dụng đối với các cá nhân có thu nhập thấp dưới mức quy định định phải đóng thuế.

Người lao động nộp thuế thu nhập cá nhân có người phụ thuộc cũng sẽ được giảm trừ thuế theo quy định.

Như vậy có thể thấy người có thu nhập càng cao thì mức thuế TNCN phải nộp sẽ càng lớn.

1.1 Đối tương áp dụng tính thuế thu nhập cá nhân từ tiền lương và tiền công

Căn cứ theo điều 2 luật, Thuế thu nhập cá nhân sửa đổi năm 2012 quy định về đối tượng nộp thuế gồm 2 nhóm đối tượng sau:

(1) Cá nhân cư trú là cá nhân có nơi ở/ nhà thuê thường xuyên tại Việt Nam theo quy định của pháp luật với thời hạn của các hợp đồng thuê nhà từ 183 ngày trở lên trong năm tính thuế hoặc cá nhân có nơi ở thường xuyên, có mặt tại Việt Nam từ 183 ngày trở lên trong 1 năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam. Trong đó, ngày đến và ngày đi sẽ được tính là 1 ngày.

02 trường hợp áp dụng tính thuế TNCN của cá nhân cư trú là:

- Cá nhân ký hợp đồng lao động từ 03 tháng trở lên,

- Cá nhân ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động.

(2) Cá nhân không cư trú là người không đáp ứng đủ điều kiện của cá nhân cư trú thì được xác định là cá nhân không cư trú thường là người nước ngoài làm việc tại Việt Nam.

1.2 Căn cứ pháp lý về thuế thu nhập cá nhân

- Luật Thuế TNCN năm 2007

- Luật sửa đổi, bổ sung Luật thuế thu nhập cá nhân năm 2012

- Thông tư 111/2013/TT-BTC

- Nghị quyết 954/2020/UBTVQH14

>> Xem thêm: Dịch vụ hiệu quả và tiết kiệm cho Doanh nghiệp

2. Những cách tính thuế thu nhập cá nhân năm 2022

Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú và cá nhân không cư trú là khác nhau cụ thể như sau:

2.2 Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú

Trường hợp 1: cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên và có nguồn thu nhập từ tiền lương, tiền công.

Các công thức áp dụng tính thuế thu nhập cá nhân

(1): Thuế thu nhập cá nhân cần nộp = Thu nhập tính thuế x Thuế suất.

(2): Thu nhập tính thuế = Thu nhập phải chịu thuế – các khoản giảm trừ.

(3): Thu nhập phải chịu thuế = Tổng tiền lương nhận được – Các khoản được miễn thuế.

Bạn áp dụng các công thức tính số (1),(2),(3), để tính mức thuế thu nhập cá nhân phải nộp theo các bước như sau:

Bước 1: Tính tổng thu nhập (tiền lương) nhận được.

Bước 2: Tính các khoản được miễn thuế

Các khoản thu nhập được miễn thuế (nếu có) từ tiền lương tiền công gồm:

- Khoản tiền lương làm thêm giờ, làm việc ban đêm được trả cao hơn so với tiền lương làm việc trong thời gian hành chính.

- Thu nhập của thuyền viên là người Việt Nam làm việc cho hãng tàu Việt Nam vận tải quốc tế hoặc hãng tàu của nước ngoài.

Bước 3: Tính thu nhập phải chịu thuế áp dụng công thức số (3)

Bước 4: Tính các khoản giảm trừ

Các khoản giảm trừ bao gồm

- Giảm trừ gia cảnh đối với bản thân người nộp thuế là 132 triệu đồng/năm tương đương 11 triệu/ tháng và đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

- Giảm trừ các khoản đóng bảo hiểm, đóng góp từ thiện, khuyến học, nhân đạo và quỹ hưu trí tự nguyện.

Bước 5: Tính thu nhập tính thuế theo công thức (2)

Để tính thuế suất bạn áp dụng bảng biểu thuế lũy tiến từng phần ( theo Điều 22, Luật Thuế TNCN 2007)

Bảng: Biểu thuế luỹ tiến từng phần

| Bậc thuế | Phần thu nhập tính thuế/năm

(triệu đồng) |

Phần thu nhập tính thuế/tháng

(triệu đồng) |

Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Các bậc tính thuế thu nhập cá nhân năm 2022

Như vậy bạn căn cứ theo phần thu nhập tính thuế/tháng/năm của mình để xác định mức thuế suất tương ứng

Áp dụng công thức (1) khi bạn đã biết được thu nhập tính thuế và thuế suất bạn sẽ tính ra được thuế thu nhập cá nhân cần nộp.

Như vậy khi đã biết được “thu nhập tính thuế” và “thuế suất” sẽ có 2 phương pháp tính thuế thu nhập cá nhân cần nộp như sau:

- Phương pháp lũy tiến bằng cách tính số thuế phải nộp theo từng bậc thuế, sau đó cộng lại theo theo bảng thuế lũy tiến

- Phương pháp rút gọn bạn tính thu nhập tính thuế và áp dụng bảng dưới đây để tính ra số thuế TNCN phải nộp:

Bảng: Cách tính số thuế TNCN phải nộp theo phương pháp tối giản

|

Bậc |

Thu nhập tính thuế |

Thuế suất |

Cách tính số thuế TNCN phải nộp |

|

|

Cách tính 1 |

Cách tính 2 |

|||

|

1 |

Đến 5 triệu |

5% |

0 triệu + 5% thu nhập tính thuế |

5% thu nhập tính thuế |

|

2 |

Trên 5 triệu – 10 triệu |

10% |

0,25 triệu + 10% thu nhập tính thuế trên 5 triệu |

10% thu nhập tính thuế – 0,25 triệu |

|

3 |

Trên 10 triệu – 18 triệu |

15% |

0,75 triệu + 15% thu nhập tính thuế trên 10 triệu |

15% thu nhập tính thuế – 0,75 triệu |

|

4 |

Trên 18 triệu – 32 triệu |

20% |

1,95 triệu + 20% thu nhập tính thuế trên 18 triệu |

20% thu nhập tính thuế – 1,65 triệu |

|

5 |

Trên 32 triệu – 52 triệu |

25% |

4,75 triệu + 25% thu nhập tính thuế trên 32 triệu |

25% thu nhập tính thuế – 3,25 triệu |

|

6 |

Trên 52 triệu – 80 triệu |

30% |

9,75 triệu + 30% thu nhập tính thuế trên 52 triệu |

30 % thu nhập tính thuế – 5,85 triệu |

|

7 |

Trên 80 triệu |

35% |

18,15 triệu + 35% TNTT trên 80 triệu |

35% TNTT – 9,85 triệu |

Trường hợp 2: Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định như sau:

“Cá nhân cư trú ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền)”.

Lưu ý: Trừ các trường hợp làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện trên.

Công thức tính thuế TNCN phải nộp áp dụng như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

Xem thêm >> Mức lương bao nhiêu thì đóng thuế thu nhập cá nhân

2.2 Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú

Theo quy định thì các cá nhân không cư trú sẽ không được tính khoản giảm trừ gia cảnh nên chỉ cần có thu nhập chịu thuế >0 sẽ phải nộp thuế thu nhập với mức thuế suất 20%/thu nhập chịu thuế;

Các khoản được giảm trừ gồm: khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp khuyến học, nhân đạo, làm từ thiện.

Cách tính thuế thu nhập đối với cá nhân không cư trú

Căn cứ theo Khoản 1 Điều 18 Thông tư 111/2013/TT-BTC quy định số thuế TNCN phải nộp đối với cá nhân không cư trú sẽ được tính theo công thức sau:

Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế

Trong đó, thu nhập chịu thuế bằng tổng tiền lương, tiền công và các khoản thu nhập khác mà cá nhân nộp thế nhận được trong kỳ tính thuế và được xác định như thu nhập chịu thuế của cá nhân cư trú.

3. Hướng dẫn 02 cách tính thuế thuế thu nhập cá nhân online

Thay vì phải áp dụng các công thức tính như đã đề cập bên trên, hiện nay các cá nhân có thể tính thuế TNCN trực tuyến trên hệ thống tính thuế thu nhập cá nhân như sau:

3.1 Cách tính trên hệ thống tính thuế TNCN online của luatVietNam

Cách tính thuế TNCN online trên hệ thống của Luatvietnam

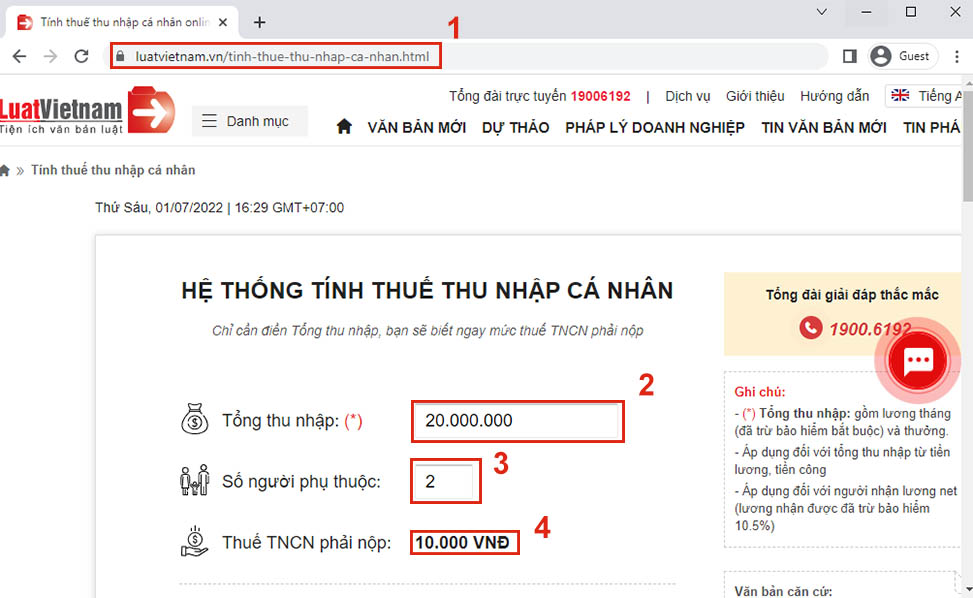

Bước 1: Truy cập vào hệ thống tính thế TNCN của LuatVietNam – https://luatvietnam.vn/tinh-thue-thu-nhap-ca-nhan.html (1)

Bước 2: Nhập tổng thu nhập (bắt buộc). Ví dụ Tổng thu nhập của bạn là 20 triệu/ tháng (2)

Bước 3: Nhập số người phụ thuộc. Ví dụ là 2 (3)

Bước 4: Nhận kết quả về Thuế TNCN phải nộp của cá nhân. Như vậy thuế thu nhập bạn phải nộp trong tháng đó là 10.000 VNĐ (4)

Lưu ý: (*) Tổng thu nhập: gồm lương tháng (đã trừ bảo hiểm bắt buộc) và thưởng.

- Áp dụng đối với tổng thu nhập từ tiền lương, tiền công

- Áp dụng đối với người nhận lương net (lương nhận được đã trừ bảo hiểm 10.5%)

Diễn giải cách tính thuế TNCN trên như sau

- Giảm trừ bản thân = 11.000.000

- Giảm trừ người phụ thuộc = 2 x 4.400.000 = 8.800.000

- Thu nhập chịu thuế = 20.000.000 – 11.000.000 – 8.800.000 = 200.000

+ Bậc 1: Thu nhập tính thuế đến 05 triệu đồng, thuế suất 5%: 200.000 × 5% = 10.000

+ Thuế thu nhập cá nhân = 10.000

3.2 Cách tính qua tiện ích tính thuế thu nhập cá nhân của Thuvienphapluat

Để thực hiện tính thuế thu nhập cá nhân online sử dụng tiện ích tính thuế TNCN của thuvienphapluat, bạn thực hiện các bước như hướng dẫn sau:

Tính thuế thu nhập cá nhân online trên trang thuvienphapluat

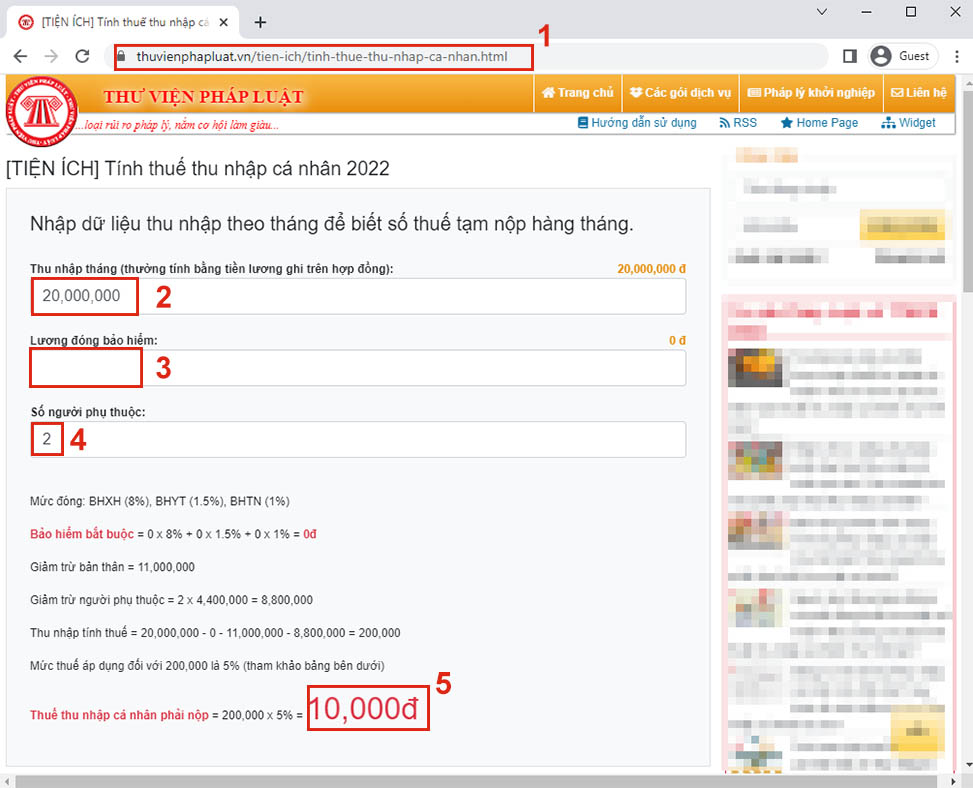

Bước 1: Bạn tru cập tiện ích tính thuế TNCN của Thuvienphapluat – https://thuvienphapluat.vn/tien-ich/tinh-thue-thu-nhap-ca-nhan.html (1)

Bước 2: Nhập thu nhập tháng,thường tính bằng tiền lương ghi trên hợp đồng. Ví dụ là 20 triệu/ tháng (2)

Bước 3: Nhập lương đóng bảo hiểm, nếu bạn không tự nộp bảo hiểm thì mức đóng này =0 (3)

Bước 4: Nhập số người phụ thuộc. Ví dụ là 2 (4)

Bước 5: Nhận kết qua thuế TNCN phải nộp (5)

Lưu ý: Thu nhập tháng thường tính bằng tiền lương ghi trên hợp đồng của tiện ích này là tổng thu nhập chịu thuế quy định tại Điều 10 và Điều 11 của Luật thuế TNCN, đã tính các khoản giảm trừ sau:

- Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện.

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

Mức tiền lương tháng thấp nhất để đóng BHXH không được thấp hơn mức tối thiểu vùng tại thời điểm đóng đối với người lao động làm công việc hoặc chức danh giản đơn nhất trong điều kiện lao động bình thường.

Diễn giải cách tính thuế TNCN theo phương pháp trên như sau:

- Mức đóng: BHXH (8%), BHYT (1.5%), BHTN (1%)

- Bảo hiểm bắt buộc = 0 x 8% + 0 x 1.5% + 0 x 1% = 0đ

- Giảm trừ bản thân = 11,000,000

- Giảm trừ người phụ thuộc = 2 x 4,400,000 = 8,800,000

- Thu nhập tính thuế = 20,000,000 – 0 – 11,000,000 – 8,800,000 = 200,000

- Mức thuế áp dụng đối với 200,000 là 5% (tham khảo bảng bên dưới)

- Thuế thu nhập cá nhân phải nộp = 200,000 x 5% = 10,000đ

Như vậy với 2 cách tính thế thu nhập cá nhân online trên cá nhân có thể dễ dàng tính nhanh được thuế TNCN phải nộp của mình trong một số trường hợp cần thiết.

4. Thu nhập chịu thuế và các khoản giảm trừ thuế

Thu nhập chịu thuế là tổng thu nhập mà cá nhân được chi trả, không bao gồm các khoản dưới đây:

- Tiền ăn trưa, ăn giữa các ca làm việc.

- Tiền phụ cấp điện thoại.

- Tiền phụ cấp trang phục.

- Tiền công tác phí.

- Thu nhập từ phần tiền lương hoặc tiền công mà lao động làm thêm giờ, làm đêm.

Các khoản giảm trừ thuế TNCN bao gồm:

- Giảm trừ gia cảnh: Giảm trừ đối với bản thân 11 triệu và giảm trừ người phụ thuộc là 4,4 triệu/tháng.

- Các khoản BHXH bắt buộc (BHXH, BHYT, BHTN) và bảo hiểm trong một số lĩnh vực nghề nghiệp đặc biệt.

- Các khoản cá nhân đóng góp cho từ thiện, khuyến học hoặc nhân đạo: Mức giảm trừ tối đa không vượt quá thu nhập tính thuế và phải có tài liệu chứng minh.

Trong đó, điều kiện để tính giảm trừ gia cảnh cho người phụ thuộc là:

- Người nộp thuế sẽ được tính giảm trừ gia cảnh cho người phụ thuộc nếu đã đăng ký và được cấp mã số thuế.

- Người nộp thuế cần có hồ sơ chứng minh người phụ thuộc.

Share bài viết:

Các Dịch vụ chúng tôi cung cấp gồm:

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ HOÀN THUẾ

Dịch vụ tư vấn đầu tư Doanh nghiệp FDI

Dịch vụ tư vấn THUẾ và KẾ TOÁN trọn gói.

Dịch vụ kế toán FDI

Dịch vụ kiểm toán

Cung cấp Hóa đơn điện tử, chữ ký số

Cung cấp phần mềm kế toán.

Dịch vụ xin cấp giấy phép con tất cả các loại hình như: PCCC, ANTT, ATVSTP, Giấy phép rượu, Giấy phép thuốc lá…

![]() THÔNG TIN LIÊN HỆ:

THÔNG TIN LIÊN HỆ:

Xem thêm:

- Mức hưởng bảo hiểm thất nghiệp năm 2022

- Cách hạch toán tiền lương và các khoản trích theo lương 2022

- Mức tiền lương đóng bảo hiểm xã hội mới nhất từ 01/07/2022

- Cập nhật mức thuế suất thuế thu nhập doanh nghiệp năm 2022

- Hạn nộp Giấy gia hạn nộp thuế tiêu thụ đặc biệt với ô tô

- Gia hạn nộp thuế GTGT, TNDN, TNCN và tiền thuê đất

- Đề xuất tăng lương tối thiểu vùng từ 1/7/2022

- Công ty Tùng Linh Quân được Chủ tịch Hội tư vấn thuế Việt Nam tặng giấy khen

- Triển khai hóa đơn điện tử cho doanh nghiệp và hộ kinh doanh

- Chính sách mới có hiệu lực tháng 4/2022

- Giảm thuế bảo vệ môi trường với xăng, dầu từ 01/4/2022

- Thành lập công ty và dịch vụ kế toán trọn gói

-

Lý do nên lựa chọn dịch vụ thành lập công ty tại Tùng Linh Quân

- Các câu hỏi thường gặp khi thành lập công ty?

- Các loại thuế cơ bản công ty phải nộp

- Tổng hợp điểm mới của Thông tư 40/2021 về thuế hộ kinh doanh

- HƯỚNG DẪN ĐĂNG KÝ DOANH NGHIỆP QUA MẠNG ĐIỆN TỬ

- Chính sách mới về bảo hiểm xã hội

- Chính sách BHXH mới: Đóng 10 năm nhận lương hưu, khó rút 1 lần

- Tư vấn thành lập các loại hình doanh nghiệp

- Thủ tục đăng ký thỏa ước lao động tập thể

- Các quy định khi giải thể doanh nghiệp

- Dịch vụ giải thể doanh nghiệp tại Đà Nẵng

- Thành lập văn phòng đại diện

- Thay đổi Đăng ký kinh doanh

- Thành lập chi nhánh công ty

- Dịch vụ thành lập công ty tại Đà Nẵng

- DỊCH VỤ KẾ TOÁN ĐÀ NẴNG