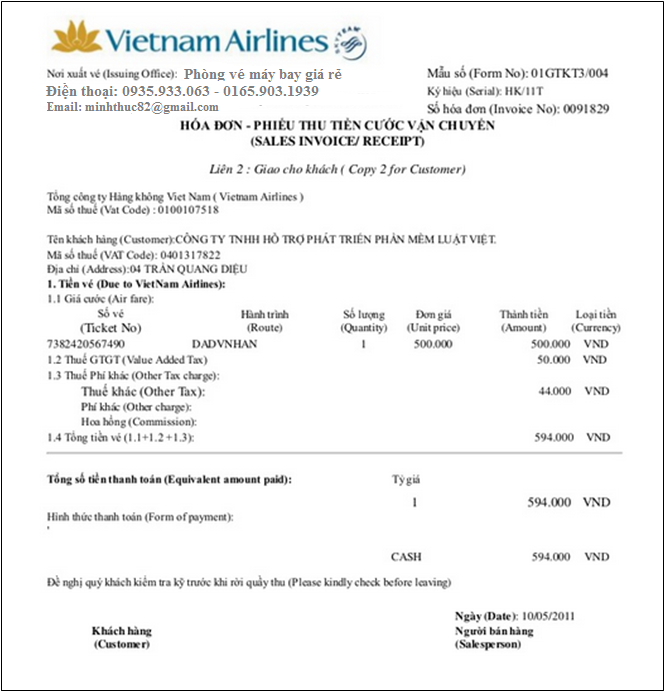

Theo quy định tại khoản 2.9 Điều 4 Thông tư 96/2015/TT-BTC , trường hợp Công ty mua vé máy bay điện tử cho Giám đốc đi công tác nước ngoài thì chứng từ hạch toán chi phí cần có: vé máy bay, thẻ lên máy bay và chứng từ thanh toán không dùng tiền mặt.

, trường hợp Công ty mua vé máy bay điện tử cho Giám đốc đi công tác nước ngoài thì chứng từ hạch toán chi phí cần có: vé máy bay, thẻ lên máy bay và chứng từ thanh toán không dùng tiền mặt.

Trường hợp Công ty không thu hồi được thẻ lên máy bay thì phải nộp bổ sung quyết định hoặc văn bản cử đi công tác.

|

Vé máy bay đi công tác được phép thanh toán bằng thẻ tín dụng cá nhân |

Theo quy định tại khoản 2.9 Điều 4 Thông tư 96/2015/TT-BTC , trường hợp Công ty cho người lao động đi công tác tự thanh toán tiền vé máy bay bằng thẻ tín dụng cá nhân sau đó Công ty thanh toán lại theo quy chế tài chính thì khoản chi này cũng được chấp nhận hạch toán.

Trường hợp Công ty trực tiếp mua vé máy bay trên mạng cho người lao động đi công tác nhưng không thu hồi được thẻ lên máy bay (boarding pass), để được hạch toán chi phí này thì cần phải có: vé máy bay điện tử, quyết định cử đi công tác và chứng từ thanh toán chuyển khoản (khoản 2.9 Điều 4 Thông tư 96/2015/TT-BTC ).

Lưu ý, nếu Công ty mua vé máy bay của các hãng hàng không nước ngoài không có văn phòng bán vé hoặc đại lý tại Việt Nam thì phải khấu trừ, nộp thay thuế nhà thầu (nếu có) theo quy định tại Thông tư 103/2014/TT-BTC .

Hồ sơ hạch toán vé máy bay đi công tác cần những gì?

Theo quy định tại Điều 4 Thông tư 96/2015/TT-BTC ngày 22/6/2015 của BTC sửa đổi, bổ sung Điều 6 Thông tư 78/2014/TT-BTC thì:

“2.9….Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 20 triệu đồng trở lên, chi phí mua vé máy bay mà các khoản chi phí này được thanh toán bằng thẻ ngân hàng của cá nhân thì đủ điều kiện là hình thức thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

– Có hóa đơn, chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

– Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

– Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé máy bay bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

Trường hợp doanh nghiệp có mua vé máy bay qua website thương mại điện tử cho người lao động đi công tác để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển. Trường hợp doanh nghiệp không thu hồi được thẻ lên máy bay của người lao động thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, quyết định hoặc văn bản cử người lao động đi công tác và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển”.

Như vậy, tại Thông tư đã quy định rõ điều kiện để được tính chi phí được trừ và hồ sơ hợp lệ cho khoản chi phí mua vé máy bay cho người lao động đi công tác trong và ngoài nước. Doanh nghiệp thực hiện theo đúng quy định nêu trên.

|

Phụ cấp vé máy bay cho lao động nước ngoài được miễn thuế TNCN |

Theo quy định tại điểm g.9 khoản 2 Điều 2 Thông tư 111/2013/TT-BTC , khoản trợ cấp/phụ cấp vé máy bay cho người nước ngoài đến Việt Nam làm việc thuộc diện miễn thuế TNCN.

Căn cứ xét miễn thuế là hợp đồng lao động và khoản tiền thanh toán vé máy bay từ Việt Nam đến nước bản xứ và ngược lại.

Các bài viết liên quan:

- Hóa đơn vé máy bay hợp lệ của các hãng

- Công ty được sử dụng bao nhiêu mẫu Hóa đơn điện tử ?

- Ân hạn nộp thuế do dịch Covid-19

- Được tặng cho tiền không phải nộp thuế TNCN?

- QUY ĐỊNH VỀ VIỆC GÓP VỐN VÀO CÔNG TY

- Cách tính thuế tài nguyên năm 2020

- Chi nhánh chuyển đổi hình thức hạch toán có phải quyết toán thuế?

- ĐẠI LÝ THUẾ VÀ DỊCH VỤ KẾ TOÁN TẠI ĐÀ NẴNG

- Thành lập công ty chuyên nghiệp tại Đà Nẵng

- Thành lập doanh nghiệp trọn gói tại Đà Nẵng

- Thành lập công ty giá ưu đãi tại Đà Nẵng

- Hướng dẫn về quyết toán thuế TNCN 2018

- THỜI HẠN NỘP BCTC NĂM 2018?

- Cách tính thuế thu nhập doanh nghiệp năm 2019

- Thủ tục quyết toán thuế thu nhập doanh nghiệp năm 2018

- Hướng dẫn kê khai thuế GTGT

- Cách tính thuế thu nhập cá nhân 2019

- Lưu ý khi khai quyết toán thuế TNCN 2018

- Khoản chi phúc lợi có được miễn khấu trừ thuế TNCN?

- Trường hợp nào không phải đóng BHXH bắt buộc 2019

Xem thêm: Dịch vụ Đại lý thuế, Dịch vụ ke toán, Dịch vụ Lập báo cáo tài chính & Lập Quyết toán thuế, Dịch vụ thành lập công ty tại Đà Nẵng,Tư vấn thuế, Tư vấn chuyển đổi loại hình doanh nghiệp, Dịch vụ đăng ký BHXH Đà Nẵng, Đào tạo kế toán thực hành

ĐẠI LÝ THUẾ TÙNG LINH QUÂN

Địa chỉ: 01 Phùng Hưng, Phường Thanh Khê Tây, Quận Thanh Khê, Thành phố Đà Nẵng

Điện thoại: 02363.642.244 – 02363.642.044 – 0905.171.555

Email:tlqdailythue@gmail.com

[…] Cần chứng từ gì để hạch toán khi mua vé máy bay ? […]

[…] Cần chứng từ gì để hạch toán khi mua vé máy bay ? […]

[…] Cần chứng từ gì để hạch toán khi mua vé máy bay ? […]

[…] Cần chứng từ gì để hạch toán khi mua vé máy bay ? […]

[…] Xem thêm: Cần chứng từ gì để hạch toán khi mua vé máy bay ? […]