Một số lưu ý đối với Doanh nghiệp khi quyết toán thuế thu nhập doanh nghiệp năm 2020

Việc quyết toán thuế TNDN năm 2020 được thực hiện theo các quy định tại:

Luật Thuế TNDN số 14/2008/QH12 và các Luật sửa đổi, bổ sung một số điều của Luật Thuế TNDN;

Nghị định số 218/2013/NĐ-CP, đã được sửa đổi, bổ sung tại Nghị định 91/2014/NĐ-CP, Nghị định 12/2015/NĐ-CP và Nghị định số 146/2017/NĐ-CP của Chính phủ;

Luật Quản lý thuế số 38/2019/QH14;

Nghị quyết số 116/2020/QH14 của Quốc hội về giảm thuế TNDN phải nộp của năm 2020 đối với doanh nghiệp, hợp tác xã, đơn vị sự nghiệp và tổ chức khác;

Nghị quyết số 84/NQ-CP ngày 29/5/2020 của Chính phủ về các nhiệm vụ, giải pháp tiếp tục tháo gỡ khó khăn cho sản xuất kinh doanh, thúc đẩy giải ngân vốn đầu tư công và bảo đảm trật tự an toàn xã hội trong bối cảnh đại dịch Covid-19;

Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ hướng dẫn chi tiết một số điều của Luật Quản lý thuế;

Nghị định số 132/2020/NĐ-CP ngày 05/11/2020 của Chính phủ định quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết và các văn bản hướng dẫn thực hiện.

1. Các trường hợp phải quyết toán thuế TNDN

a) Đối tượng phải khai quyết toán thuế TNDN:

– Người nộp thuế TNDN là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế;

– Tổ chức nước ngoài sản xuất kinh doanh tại Việt Nam không theo Luật Đầu tư, Luật Doanh nghiệp hoặc có thu nhập phát sinh tại Việt Nam nộp thuế TNDN.

b) Địa điểm nộp hồ sơ khai thuế TNDN:

– Người nộp thuế nộp hồ sơ khai thuế TNDN cho cơ quan thuế quản lý trực tiếp.

– Trường hợp người nộp thuế có đơn vị trực thuộc hạch toán độc lập thì đơn vị trực thuộc nộp hồ sơ khai thuế TNDN phát sinh tại đơn vị trực thuộc cho cơ quan thuế quản lý trực tiếp đơn vị trực thuộc.

– Trường hợp người nộp thuế có đơn vị trực thuộc nhưng hạch toán phụ thuộc thì đơn vị trực thuộc đó không phải nộp hồ sơ khai thuế TNDN; khi nộp hồ sơ khai thuế TNDN, người nộp thuế có trách nhiệm khai tập trung tại trụ sở chính cả phần phát sinh tại đơn vị trực thuộc.

– Trường hợp người nộp thuế có cơ sở sản xuất (bao gồm cả cơ sở gia công, lắp ráp) hạch toán phụ thuộc hoạt động tại địa bàn tỉnh, thành phố trực thuộcTrung ương khác với địa bàn nơi đơn vị đóng trụ sở chính thì khi nộp hồ sơ khai thuế TNDN, người nộp thuế có trách nhiệm khai tập trung tại trụ sở chính cả phần phát sinh tại nơi có trụ sở chính và ở nơi có cơ sở sản xuất hạch toán phụ thuộc.

– Đối với các tập đoàn kinh tế, các tổng công ty có đơn vị thành viên hạch toán phụ thuộc nếu đã hạch toán được doanh thu, chi phí, thu nhập chịu thuế thì đơn vị thành viên phải kê khai nộp thuế TNDN với cơ quan thuế quản lý trực tiếp đơn vị thành viên.

– Trường hợp đơn vị thành viên có hoạt động kinh doanh khác với hoạt động kinh doanh chung của tập đoàn, tổng công ty và hạch toán riêng được thu nhập từ hoạt động kinh doanh khác đó thì đơn vị thành viên khai thuế TNDN với cơ quan thuế quản lý trực tiếp đơn vị thành viên.

Trường hợp cần áp dụng khai thuế khác với hướng dẫn tại điểm này thì tập đoàn kinh tế, tổng công ty phải báo cáo với Bộ Tài chính để có hướng dẫn riêng.

>> Xem thêm: Danh sách doanh nghiệp đủ điều kiện làm thủ tục về thuế tại Đà Nẵng

2. Hồ sơ khai quyết toán thuế TNDN bao gồm:

– Tờ khai quyết toán thuế TNDN theo mẫu số 03/TNDN;

– Báo cáo tài chính;

– Một hoặc một số phụ lục kèm theo tờ khai ban hành kèm theo Thông tư số 156/2013/TT-BTC và Thông tư số 151/2014/TT-BTC này (tuỳ theo thực tế phát sinh của người nộp thuế):

+ Phụ lục kết quả hoạt động SX KD theo mẫu số 03-1A/TNDN, mẫu số 03-1B/TNDN, mẫu số 03-1C/TNDN ban hành kèm theo Thông tư số 156/2013/TT-BTC.

+ Phụ lục chuyển lỗ theo mẫu số 03-2/TNDN ban hành kèm theo Thông tư số 156/2013/TT-BTC.

+ Các Phụ lục về ưu đãi về thuế TNDN;

+ Phụ lục số thuế TNDN đã nộp ở nước ngoài được trừ trong kỳ tính thuế theo mẫu số 03-4/TNDN ban hành kèm theo Thông tư số 156/2013/TT-BTC.

+ Phụ lục thuế TNDN đối với hoạt động chuyển nhượng bất động sản theo mẫu số 03-5/TNDN ban hành kèm theo Thông tư này.

+ Phụ lục báo cáo trích, sử dụng quỹ khoa học và công nghệ (nếu có) theo mẫu số 03-6/TNDN ban hành kèm theo Thông tư số 156/2013/TT-BTC.

– Phụ lục thông tin về giao dịch liên kết (nếu có);

– Phụ lục tính nộp thuế TNDN của doanh nghiệp có các đơn vị sản xuất hạch toán phụ thuộc ở tỉnh thành phố trực thuộc TW khác với địa phương nơi đóng trụ sở chính (nếu có) theo mẫu số 03-8/TNDN ban hành kèm theo Thông tư số 156/2013/TT-BTC…

3. Về giảm 30% thuế TNDN năm 2020 theo quy định tại Nghị quyết số 116/2020/QH14 và Nghị định số 114/2020/NĐ-CP

a) Đối tượng được giảm thuế TNDN là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế có tổng doanh thu tính thuế TNDN năm 2020 không quá 200 tỷ đồng, bao gồm:

– Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam.

– Tổ chức được thành lập theo Luật Hợp tác xã.

– Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam.

– Tổ chức khác được thành lập theo quy định của pháp luật Việt Nam có hoạt động sản xuất, kinh doanh có thu nhập.

b) Mức giảm thuế TNDN: giảm 30% số thuế TNDN phải nộp của kỳ tính thuế TNDN năm 2020.

c) Tổng doanh thu năm 2020 làm căn cứ xác định đối tượng áp dụng được giảm thuế là tổng doanh thu trong kỳ tính thuế TNDN năm 2020 của doanh nghiệp bao gồm toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng.

d) Kê khai giảm thuế TNDN:

Trường hợp doanh nghiệp thuộc đối tượng được giảm thuế TNDN theo quy định tại Nghị định 114/2020/NĐ-CP thì doanh nghiệp lập mẫu Phụ lục thuế TNDN được giảm theo Nghị quyết số 116/2020/QH14 ban hành kèm theo Nghị định số 114/2020/NĐ-CP của Chính phủ.

>> Xem thêm: Dịch vụ kế toán – Giải pháp tối ưu cho doanh nghiệp

4. Xác định, kê khai thông tin giao dịch liên kết

a) Đối tượng phải kê khai

Các bên có quan hệ liên kết theo quy định tại Điều 5 Nghị định số 132/2020/NĐ-CP có giao dịch mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng hàng hóa, cung cấp dịch vụ; vay, cho vay, dịch vụ tài chính, đảm bảo tài chính và các công cụ tài chính khác; mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng tài sản hữu hình, tài sản vô hình và thỏa thuận mua, bán, sử dụng chung nguồn lực như tài sản, vốn, lao động, chia sẻ chi phí giữa các bên.

b) Tổng chi phí lãi vay được trừ khi xác định thu nhập chịu thuế TNDN đối với doanh nghiệp có giao dịch liên kết không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế.

c) Nghĩa vụ của người nộp thuế trong kê khai, xác định giá giao dịch liên kết

– Người nộp thuế có giao dịch liên kết thuộc phạm vi điều chỉnh tại Nghị định số 132/2020/NĐ-CP có trách nhiệm kê khai, xác định giá giao dịch liên kết, không làm giảm nghĩa vụ thuế TNDN phải nộp tại Việt Nam theo quy định tại Nghị định này.

– Người nộp thuế có trách nhiệm chứng minh việc thực hiện phân tích, so sánh và lựa chọn phương pháp xác định giá giao dịch liên kết theo quy định tại Nghị định số 132/2020/NĐ-CP khi Cơ quan có thẩm quyền yêu cầu.

– Người nộp thuế có giao dịch liên kết thuộc phạm vi điều chỉnh tại Nghị định số 132/2020/NĐ-CP có trách nhiệm kê khai thông tin về quan hệ liên kết và giao dịch liên kết theo Phụ lục I, Phụ lục II, Phụ lục III ban hành kèm theo Nghị định số 132/2020/NĐ-CP và nộp cùng Tờ khai quyết toán thuế TNDN.

d) Các trường hợp người nộp thuế được miễn kê khai, miễn lập Hồ sơ xác định giá giao dịch liên kết

– Người nộp thuế được miễn kê khai xác định giá giao dịch liên kết tại mục III, mục IV Phụ lục I ban hành kèm theo Nghị định, miễn lập Hồ sơ xác định giá giao dịch liên kết trong trường hợp chỉ phát sinh giao dịch với các bên liên kết là đối tượng nộp thuế TNDN tại Việt Nam, áp dụng cùng mức thuế suất thuế TNDN với người nộp thuế và không bên nào được hưởng ưu đãi thuế TNDN trong kỳ tính thuế, nhưng phải kê khai căn cứ miễn trừ tại mục I, mục II tại Phụ lục I ban hành kèm theo Nghị định số 132/2020/NĐ-CP.

– Người nộp thuế có trách nhiệm kê khai xác định giá giao dịch liên kết theo Phụ lục I ban hành kèm theo Nghị định này nhưng được miễn lập Hồ sơ xác định giá giao dịch liên kết trong các trường hợp sau:

+ Người nộp thuế có phát sinh giao dịch liên kết nhưng tổng doanh thu phát sinh của kỳ tính thuế dưới 50 tỷ đồng và tổng giá trị tất cả các giao dịch liên kết phát sinh trong kỳ tính thuế dưới 30 tỷ đồng;

+ Người nộp thuế đã ký kết Thoả thuận trước về phương pháp xác định giá tính thuế thực hiện nộp Báo cáo thường niên theo quy định pháp luật về Thoả thuận trước về phương pháp xác định giá tính thuế. Các giao dịch liên kết không thuộc phạm vi áp dụng Thoả thuận trước về phương pháp xác định giá tính thuế, người nộp thuế có trách nhiệm kê khai xác định giá giao dịch liên kết theo quy định tại Điều 18 Nghị định này;

+ Người nộp thuế thực hiện kinh doanh với chức năng đơn giản, không phát sinh doanh thu, chi phí từ hoạt động khai thác, sử dụng tài sản vô hình, có doanh thu dưới 200 tỷ đồng, áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và

thuế thu nhập doanh nghiệp (không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính) trên doanh thu thuần, bao gồm các lĩnh vực như sau:

. Phân phối: Từ 5% trở lên;

. Sản xuất: Từ 10% trở lên;

. Gia công: Từ 15% trở lên.

Trường hợp người nộp thuế theo dõi, hạch toán riêng doanh thu, chi phí của từng lĩnh vực thì áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế TNDN trên doanh thu thuần tương ứng với từng lĩnh vực.

Trường hợp người nộp thuế theo dõi, hạch toán riêng được doanh thu nhưng không theo dõi, hạch toán riêng được chi phí phát sinh của từng lĩnh vực trong hoạt động sản xuất, kinh doanh thì thực hiện phân bổ chi phí theo tỷ lệ doanh thu của từng lĩnh vực để áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế TNDN trên doanh thu thuần tương ứng với từng lĩnh vực.

Trường hợp người nộp thuế không theo dõi, hạch toán riêng được doanh thu và chi phí của từng lĩnh vực hoạt động sản xuất, kinh doanh để xác định tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế TNDN tương ứng với từng lĩnh vực thì áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế TNDN trên doanh thu thuần của lĩnh vực có tỷ suất cao nhất.

Trường hợp người nộp thuế không áp dụng theo mức tỷ suất lợi nhuận thuần quy định tại điểm này thì phải lập Hồ sơ xác định giá giao dịch liên kết theo quy định.

– Người nộp thuế thuộc trường hợp được miễn kê khai, miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định nêu trên, việc xác định tổng chi phí lãi vay được trừ khi xác định thu nhập chịu thuế TNDN được thực hiện theo quy định tại khoản 3 Điều 16 Nghị định số 132/2020/NĐ-CP.

5. Thời hạn nộp hồ sơ quyết toán thuế TNDN năm 2020

Theo quy định tại điểm a khoản 2 Điều 44 Luật Quản lý thuế: chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm.

Đối với doanh nghiệp có năm tài chính trùng với năm dương lịch thì thời hạn nộp hồ sơ quyết toán thuế TNDN năm 2020 chậm nhất là ngày 31/3/2021./.

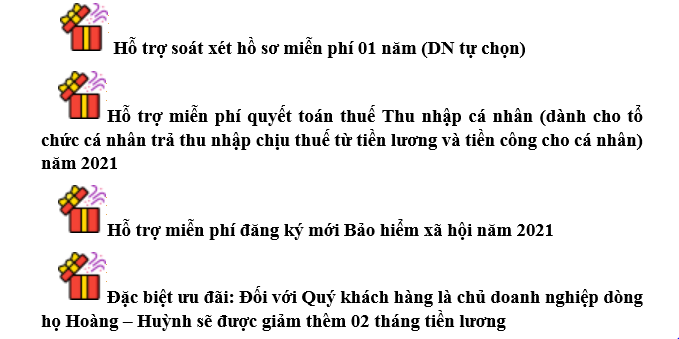

Các ưu đãi khi Quý doanh nghiệp ký hợp đồng dịch vụ kế toán trong năm 2021:

Để chia sẻ những khó khăn về kinh tế trong tình hình chung hiện nay do dịch bệnh Covid 19 và cũng nhằm giảm bớt gánh nặng cho Quý doanh nghiệp tiết kiệm chi phí cũng như cung cấp các dịch vụ có chất lượng cao nhất về kế toán dành cho Quý doanh nghiệp.

Các Dịch vụ chúng tôi cung cấp:

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ HOÀN THUẾ

Dịch vụ tư vấn đầu tư Doanh nghiệp FDI

Dịch vụ tư vấn THUẾ và KẾ TOÁN trọn gói.

Dịch vụ kế toán FDI

Dịch vụ kiểm toán

Cung cấp Hóa đơn điện tử, chữ ký số

Cung cấp phần mềm kế toán.

Dịch vụ xin cấp giấy phép con tất cả các loại hình như: PCCC, ANTT, ATVSTP, Giấy phép rượu, Giấy phép thuốc lá…

Share bài viết:

Thông tin chi tiết:

Thông tin chi tiết:

Công ty TNHH DV Kế Toán – TV Thuế Tùng Linh Quân

Công ty TNHH DV Kế Toán – TV Thuế Tùng Linh Quân

Trụ sở chính: 01 Phùng Hưng – Thanh Khê Tây – Đà Nẵng

Trụ sở chính: 01 Phùng Hưng – Thanh Khê Tây – Đà Nẵng

Chi nhánh Hà Tĩnh: Số nhà 12, ngõ 14/4 Nguyễn Du – TP. Hà tĩnh, Hà Tĩnh

Website: https://tunglinhquan.com

Website: https://tunglinhquan.com

Email: tlqdailythue@gmail.com

Email: tlqdailythue@gmail.com

Fanpage: Tung Linh Quan Accounting & Tax Agency

Fanpage: Tung Linh Quan Accounting & Tax Agency

Xem thêm:

-

Dịch vụ kế toán – Giải pháp tối ưu cho doanh nghiệp

-

Danh sách doanh nghiệp đủ điều kiện làm thủ tục về thuế tại Đà Nẵng

-

Quyết toán thuế TNCN 2020 của cá nhân trực tiếp quyết toán thuế

-

Ưu đãi dịch vụ thành lập công ty tại Đà Nẵng

-

Đính chính về xử phạt thuế và hóa đơn

-

Hướng dẫn quyết toán thuế thu nhập cá nhân mới nhất

-

Sửa lỗi trên phần mềm HTKK

-

Kế toán cần biết khi sử dụng hóa đơn điện tử

-

Bắt buộc ký thỏa ước lao động tập thể ?

-

Biểu mẫu Thỏa ước lao động tập thể 2021

-

Quy định thỏa ước lao động tập thể 2021

-

Điểm mới về đăng ký doanh nghiệp từ 2021

-

Không cần thông báo mẫu dấu từ 2021

-

Chế độ thai sản khi sinh đôi

-

Kiểm tra doanh nghiệp có rủi ro cao về thuế

-

Không phải đăng ký thang bảng lương từ 2021

-

Báo cáo tình hình sử dụng lao động 2021

-

Tổng hợp nộp báo cáo thuế năm 2021

-

Điều kiện thành lập Công đoàn

-

Lương tháng 13 có phải đóng thuế TNCN và BHXH

-

Giảm trừ gia cảnh khi tính thuế thu nhập cá nhân 2021

-

Hướng dẫn quyết toán thuế TNCN 2021 qua mạng

-

Quy định mới về thuế thu nhập doanh nghiệp 2021

-

Các trường hợp được miễn thuế môn bài 2021

-

Tiền lương làm việc trong ngày nghỉ, Lễ, Tết năm 2021

-

Lao động thử việc có được đóng BHXH năm 2021?

-

Cách tính thuế thu nhập cá nhân 2021 từ tiền lương, tiền công

-

Các chính sách quan trọng có hiệu lực từ 2021

-

Điểm mới về chính sách BHYT từ 2021

-

Sử dụng hoá đơn giấy đến ngày 30/6/2022

-

Mức phạt về hóa đơn áp dụng từ 05/12/2020

-

Nộp lệ phí môn bài 2021 chậm nhất ngày 30/01

-

Doanh nghiệp cần biết các quy định từ ngày 05/12/2020

-

Quy định mới về hợp đồng lao động từ ngày 01/01/2021

-

Doanh nghiệp cần lưu ý Bộ luật Lao động mới

-

Cách tính tiền hưởng chế độ ốm đau

-

Tư vấn chuyển đổi loại hình doanh nghiệp

-

Tư vấn kiểm soát rủi ro doanh nghiệp

-

Tư vấn vốn điều lệ khi thành lập công ty

-

Dịch vụ giải thể doanh nghiệp tại Đà Nẵng

-

Thành lập văn phòng đại diện

-

Thay đổi Đăng ký kinh doanh

-

Thành lập chi nhánh công ty

-

Dịch vụ thành lập công ty tại Đà Nẵng

-

DỊCH VỤ KẾ TOÁN ĐÀ NẴNG

[…] Lưu ý đối với Doanh nghiệp khi quyết toán thuế TNDN […]

[…] Lưu ý đối với Doanh nghiệp khi quyết toán thuế TNDN […]

[…] Lưu ý đối với Doanh nghiệp khi quyết toán thuế TNDN […]

[…] Lưu ý đối với Doanh nghiệp khi quyết toán thuế TNDN […]

[…] Lưu ý đối với Doanh nghiệp khi quyết toán thuế TNDN […]

[…] Lưu ý đối với Doanh nghiệp khi quyết toán thuế TNDN […]

[…] Lưu ý đối với Doanh nghiệp khi quyết toán thuế TNDN […]

[…] Lưu ý đối với Doanh nghiệp khi quyết toán thuế TNDN […]

[…] Lưu ý đối với Doanh nghiệp khi quyết toán thuế TNDN […]