Cách tính thuế thu nhập cá nhân với người nước ngoài được xác định theo từng đối tượng là cá nhân cư trú hoặc cá nhân không cư trú. Trong đó, với mỗi loại đối tượng sẽ có cách tính thuế khác nhau.

1. Người nước ngoài là cá nhân cư trú

1.1. Khi nào người nước ngoài là cá nhân cư trú?

Khoản 2 Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định cá nhân cư trú là người đáp ứng một trong hai điều kiện sau:

– Có mặt tại Việt Nam từ 183 ngày trở lên tính trong 01 năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

– Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở theo đăng ký thường trú hoặc có nhà thuê tại Việt Nam theo hợp đồng thuê có thời hạn (thuê để ở).

>> Xem chi tiết: Cá nhân cư trú và cá nhân không cư trú xác định như thế nào?

1.2. Mức lương phải nộp thuế thu nhập cá nhân

Căn cứ Điều 1 Nghị quyết 954/2020/UBTVQH14 và Điều 9 Thông tư 111/2013/TT-BTC, người nước ngoài ký hợp đồng lao động từ 03 tháng trở lên thì chỉ phải nộp thuế thu nhập cá nhân nếu có thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng với điều điều kiện không có người phụ thuộc.

Trường hợp có 01 người phụ thuộc thì chỉ phải nộp thuế thu nhập cá nhân nếu thu nhập từ tiền lương, tiền công trên 15,4 triệu đồng/tháng (thêm 01 người thuộc thì chỉ phải nộp thuế nếu thu nhập từ tiền lương, tiền công tăng thêm 4,4 triệu đồng/tháng).

1.3. Cách tính thuế TNCN với người nước ngoài

Cách tính thuế của cá nhân nước ngoài ký hợp đồng lao động từ 03 tháng trở lên áp dụng như với người Việt Nam ký hợp đồng lao động từ 03 tháng trở lên. Nói cách khác, khi thuộc trường hợp này sẽ tính thuế theo biểu lũy tiến từng phần (thuế tính theo bậc thuế và mỗi bậc có thuế suất khác nhau).

Căn cứ Điều 7 Thông tư 111/2013/TT-BTC, số thuế thu nhập cá nhân phải nộp tính theo công thức sau:

Thuế thu nhập cá nhân phải nộp = Thuế suất x Thu nhập tính thuế

Trong đó:

(1) Thu nhập tính thuế được xác định như sau:

Thu nhập tính thuế thu nhập cá nhân = Thu nhập chịu thuế – Các khoản giảm trừ

Thu nhập chịu thuế thì được xác định như sau:

Thu nhập chịu thuế thu nhập cá nhân = Tổng thu nhập – Các khoản thu nhập được miễn thuế

(2) Thuế suất theo lũy tiến từng phần

Thuế suất áp dụng đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên theo phương pháp lũy tiến từng phần gồm 07 bậc thuế khác nhau:

– Bậc 1: 5%.

– Bậc 2: 10%.

– Bậc 3: 15%.

– Bậc 4: 20%.

– Bậc 5: 25%.

– Bậc 6: 30%.

– Bậc 7: 35%.

>> Xem chi tiết cách tính tại: Phương pháp tính thuế thu nhập cá nhân từ tiền lương

2. Người nước ngoài là cá nhân không cư trú

2.1. Thế nào là cá nhân không cư trú?

Người nước ngoài không đáp ứng đủ điều kiện của cá nhân cư trú thì được xác định là cá nhân không cư trú.

Cá nhân nước ngoài là cá nhân không cư trú có thu nhập từ tiền lương, tiền công phát sinh trong lãnh thổ Việt Nam thì phải nộp thuế thu nhập cá nhân theo quy định.

2.2. Mức lương bao nhiêu phải nộp thuế?

Cá nhân không cư trú thì không được tính giảm trừ gia cảnh nên chỉ cần có thu nhập chịu thuế sẽ phải nộp thuế thu nhập cá nhân (thu nhập chịu thuế > 0 sẽ phải nộp thuế).

Nói cách khác, chỉ cần có thu nhập từ tiền lương, tiền công sẽ phải nộp thuế với mức thuế suất 20%/thu nhập chịu thuế; trường hợp có đóng góp từ thiện, khuyến học, nhân đạo, khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo quy định thì được trừ khoản này.

2.3. Cách tính thuế đối với cá nhân không cư trú

Khoản 1 Điều 18 Thông tư 111/2013/TT-BTC quy định số thuế thu nhập cá nhân đối với cá nhân không cư trú được xác định theo công thức sau:

Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế

Thu nhập chịu thuế trong trường hợp này được xác định bằng tổng tiền lương, tiền thù lao, tiền công, các khoản thu nhập khác có tính chất tiền công, tiền lương mà người nộp thuế nhận được trong kỳ tính thuế.

Trong đó, thu nhập chịu thuế của cá nhân không cư trú được xác định như trường hợp thu nhập chịu thuế từ tiền lương, tiền công của cá nhân cư trú, cụ thể:

– Thời điểm xác định thu nhập chịu thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập.

– Riêng thời điểm xác định thu nhập chịu thuế thu nhập cá nhân đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

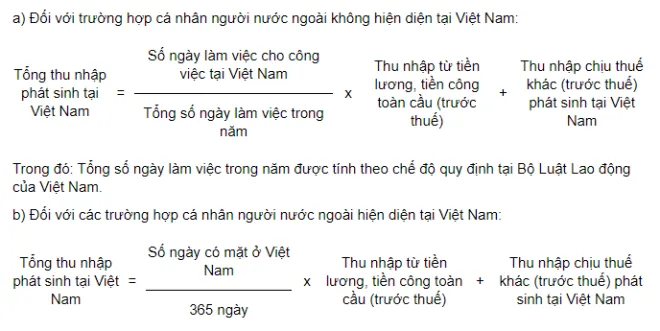

Việc xác định thu nhập chịu thuế từ tiền công, tiền lương tại Việt Nam trong trường hợp cá nhân không cư trú đồng thời làm việc ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thì thực hiện theo công thức sau:

Lưu ý: Thu nhập chịu thuế khác (thu nhập trước thuế) phát sinh tại Việt Nam nêu trên là các khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người lao động được hưởng ngoài tiền công, tiền lương do người sử dụng lao động trả hoặc trả hộ cho người lao động.

Các Dịch vụ chúng tôi cung cấp gồm:

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ HOÀN THUẾ

Dịch vụ tư vấn đầu tư Doanh nghiệp FDI

Dịch vụ tư vấn THUẾ và KẾ TOÁN trọn gói.

Dịch vụ kế toán FDI

Dịch vụ kiểm toán

Cung cấp Hóa đơn điện tử, chữ ký số

Cung cấp phần mềm kế toán.

Dịch vụ xin cấp giấy phép con tất cả các loại hình như: PCCC, ANTT, ATVSTP, Giấy phép rượu, Giấy phép thuốc lá…

Dịch vụ BHXH (Tham gia lần đầu, điều chỉnh, Thai sản, giải quyết các chế độ ốm đau,…)

Share bài viết:

Thông tin liên hệ:

Thông tin liên hệ:

Xem thêm:

- Cách tính chậm nộp tiền thuế và trường hợp áp dụng

- Lao động nước ngoài có phải đóng phí công đoàn?

- Hướng dẫn ủy nhiệm lập hóa đơn điện tử theo Thông tư 78

- Hướng dẫn tạo mã QR cho doanh nghiệp quét mã khai báo y tế

- Chính sách hỗ trợ theo Nghị quyết 68 và Nghị quyết 116

- Xây nhà ở phải nộp các loại thuế và lệ phí nào?

- Các nội dung cần chú ý của Nghị định 92 về miễn giảm thuế

- Nghị định 92 tạo thuận lợi tối đa cho người nộp thuế

- Suất quà ý nghĩa trong mùa dịch

- Kế toán cần biết quy định mới về hóa đơn từ 01/11/2021

- Chính sách mới có hiệu lực tháng 11/2021

- Hồ sơ cấp giấy phép kinh doanh dịch vụ lữ hành quốc tế

- Thời hạn quyết toán thuế thu nhập cá nhân 2022

- Đối tượng và điều kiện hưởng miễn giảm thuế theo Nghị quyết 406

- Rút BHXH một lần có mất luôn bảo hiểm thất nghiệp không?

- Giảm 30% thuế thu nhập doanh nghiệp, miễn thuế TNCN và VAT năm 2021

- Quy định mới hỗ trợ doanh nghiệp nhỏ và vừa

- Phân biệt chi nhánh công ty và văn phòng đại diện

- Tổng hợp chính sách về tiền lương có hiệu lực từ 01/8/2021

- Hướng dẫn cách tra cứu mã số bảo hiểm xã hội

- Lưu ý khi Thành lập địa điểm kinh doanh khác tỉnh

- Các thủ tục sau khi thành lập công ty

- Thành lập công ty và dịch vụ kế toán trọn gói

-

Lý do nên lựa chọn dịch vụ thành lập công ty tại Tùng Linh Quân

- Các câu hỏi thường gặp khi thành lập công ty?

- Các loại thuế cơ bản công ty phải nộp

- Ưu nhược điểm khi thành lập công ty so với thành lập hộ kinh doanh\

- Thủ tục hiệu đính thông tin đăng ký doanh nghiệp

- Nghị quyết miễn giảm thuế theo thủ tục rút gọn

- Hướng dẫn làm thủ tục online để nhận tiền hỗ trợ Covid-19

- Cần lưu ý khi đăng ký vốn điều lệ công ty

- Mua bán nợ được miễn thuế GTGT nhưng phải lập hóa đơn

- Điều chỉnh quyết toán thuế TNCN phải sửa lại tờ khai thuế có sai sót

- Lưu ý khi thanh kiểm tra thuế về giao dịch liên kết

- BHXH thay đổi thế nào từ năm 2022?

- Đối tượng nộp thuế nhà thầu 2021

- Gia hạn thời hạn nộp thuế năm 2021

- Tổng hợp điểm mới của Thông tư 40/2021 về thuế hộ kinh doanh

- HƯỚNG DẪN ĐĂNG KÝ DOANH NGHIỆP QUA MẠNG ĐIỆN TỬ

- Chính sách mới về bảo hiểm xã hội

- Chính sách BHXH mới: Đóng 10 năm nhận lương hưu, khó rút 1 lần

- Tư vấn thành lập các loại hình doanh nghiệp

- Thủ tục đăng ký thỏa ước lao động tập thể

- Các quy định khi giải thể doanh nghiệp

- Dịch vụ giải thể doanh nghiệp tại Đà Nẵng

- Thành lập văn phòng đại diện

- Thay đổi Đăng ký kinh doanh

- Thành lập chi nhánh công ty

- Dịch vụ thành lập công ty tại Đà Nẵng

- DỊCH VỤ KẾ TOÁN ĐÀ NẴNG

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]

[…] Mức lương phải nộp và cách tính thuế TNCN với người nước ngoài […]