Gần đây, vấn đề liên quan đến khai thuế cho thuê tài sản nhận được khá nhiều sự quan tâm. Chúng tôi sẽ hướng dẫn cá nhân tự khai thuế cho thuê tài sản chi tiết từng bước.

1. Cho thuê nhà dưới 100 triệu/năm có phải kê khai thuế không?

Từ ngày 01/8/2021, cá nhân cho thuê nhà dưới 100 triệu/năm vẫn phải kê khai thuế. Bởi lẽ:

Căn cứ theo quy định tại khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP, người nộp thuế không phải nộp hồ sơ khai thuế nếu thuộc một trong các trường hợp sau:

|

Stt |

Trường hợp |

|

1 |

Chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế. |

|

2 |

Cá nhân có thu nhập được miễn thuế TNCN trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản. |

|

3 |

Cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế TNCN từ tiền lương, tiền công ≤ 50.000 đồng. |

|

4 |

Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế GTGT. |

|

5 |

Người nộp thuế tạm ngừng hoạt động, kinh doanh trọn tháng, quý, năm dương lịch/năm tài chính thì không phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán thuế năm. |

|

6 |

Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp. |

|

7 |

Tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng, quý đó không phát sinh việc khấu trừ thuế TNCN của đối tượng nhận thu nhập. |

Đối chiếu với quy định tại khoản 2 Điều 4 Thông tư 40/2021/TT-BTC về nguyên tắc tính thuế thì hộ, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống không phải nộp thuế GTGT, TNCN.

Tuy nhiên, hộ, cá nhân kinh doanh phải khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn. Đồng thời, chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

Song, từ ngày 01/8/2021, việc kê khai, nộp thuế đối với hoạt động cho thuê tài sản được thực hiện theo quy định tại Thông tư 40/2021/TT-BTC.

Theo đó, trường hợp cho thuê nhà dưới 100 triệu đồng/năm trong năm dương lịch sẽ không phải nộp thuế GTGT, TNCN nhưng vẫn nộp hồ sơ khai thuế theo quy định.

>> Xem thêm: Dịch vụ báo cáo tài chính cuối năm

2. Hướng dẫn cá nhân tự khai thuế cho thuê tài sản

2.1. Thời hạn tự kê khai thuế cho thuê tài sản

Trường hợp trong hợp đồng thuê thỏa thuận giá thuê đã bao gồm các loại thuế thì cá nhân cho thuê có nghĩa vụ khai và nộp thuế. Cá nhân sẽ khai thuế bằng mã số thuế của cá nhân.

Thời hạn khai thuế: Theo quy định tại khoản 3 Điều 14 Thông tư 40/2021/TT-BTC, cá nhân được lựa chọn khai thuế:

|

Kỳ kê khai |

Thời hạn |

| Theo từng lần thanh toán | Ngày thứ 10 kể từ ngày bắt đầu của kỳ thanh toán |

| Theo năm dương lịch | 31/01 của năm dương lịch tiếp theo |

Ví dụ: Hợp đồng thuê có thời hạn 02 năm từ ngày 15/01/2024 – 14/01/2026

– Hợp đồng thỏa thuận thanh toán tiền thuê 03 tháng/lần.

– Giá thuê: 10 triệu đồng/tháng (đã bao gồm các loại thuế).

– Bên thuê có trách nhiệm khai và nộp thuế.

Nếu chọn khai và nộp thuế theo từng lần phát sinh kỳ thanh toán thì cứ 03 tháng phải khai 01 tờ khai. Cụ thể:

|

Kỳ kê khai |

Thời hạn |

| 15/01/2024 – 14/04/2024 | 24/04/2024 |

| 15/04/2024 – 14/07/2024 | 24/07/2024 |

| … | … |

Nếu chọn khai và nộp thuế theo năm dương lịch thì thời hạn khai và nộp thuế chậm nhất là ngày 31/01 năm sau. Cụ thể:

|

Kỳ kê khai |

Thời hạn |

| Năm 2024 | 31/01/2025 |

| Năm 2025 | 31/01/2026 |

| Năm 2026 | 31/01/2027 |

Nơi nộp hồ sơ khai thuế: Chi cục Thuế nơi có bất động sản cho thuê

Sau khi xác định được cơ quan thuế để nộp hồ sơ khai thuế, cá nhân đăng ký mã số thuế cá nhân cho thuê tài sản và tạo tài khoản khai thuế điện tử (liên hệ cán bộ thuế để được hướng dẫn chi tiết).

2.2. Khai thuế cho thuê tài sản lần đầu

Kỳ kê khai đầu tiên của hợp đồng là 15/01/2024 – 14/04/2024.

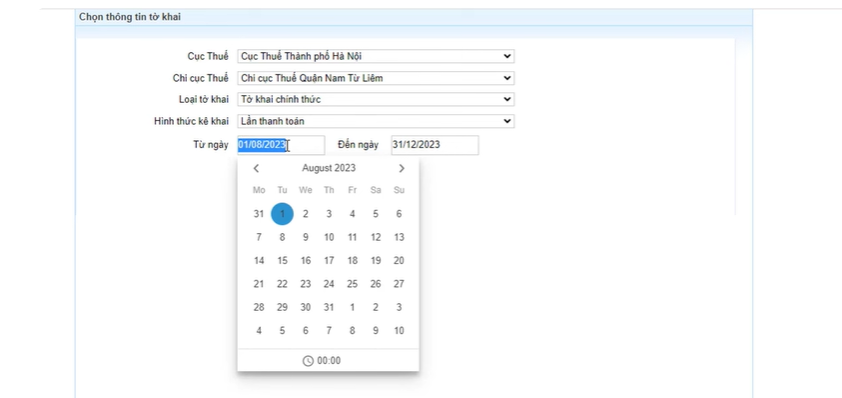

Bước 3: Kiểm tra xem đã đúng cơ quan thuế cần nộp tờ khai chưa. Tại ô Loại tờ khai chọn “Tờ khai chính thức” -> Hình thức kê khai chọn “Lần thanh toán” -> Điền vào ô Từ ngày Đến ngày theo đúng kỳ kê khai (theo ví dụ: điền 15/01/2024 – 14/04/2024).

Bước 5: Điền thông tin vào Bảng kê chi tiết hợp đồng cho thuê tài sản:

– Tại [06a]: Chọn loại Hợp đồng

– Tại [07]: Điền họ tên bên thuê tài sản (tên cá nhân nếu là cá nhân thuê/tên công ty nếu là công ty thuê)

– Tại [08]: Điền mã số thuế bên thuê tài sản (không bắt buộc)

– Tại [09], [10]: Tích chọn loại tài sản: Bất động sản [09] hoặc Động sản [10] (Chỉ được chọn 01 trong 02). Trong trường hợp này tích chọn [09]

– Tại [11]: Điền số hợp đồng, nếu không có số điền “Không số”

– Tại [12]: Điền ngày 02 bên ký hợp đồng

– Tại [13]: Chọn mục đích sử dụng tài sản thuê: Kinh doanh nhà hàng; Kinh doanh khách sạn; Kinh doanh dịch vụ; Siêu thị; Văn phòng; Để ở; Cửa hàng; Kho tàng, bến bãi; Đặt biển quảng cáo, đặt trạm thiết bị; Địa điểm sản xuất; Xây dựng; Khác.

– Tại [14]: Bên thuê có đầu tư xây dựng cơ bản: Nếu có thì tick chọn, không thì bỏ qua

– Tại [15a]: Điền địa chỉ nơi có bất động sản cho thuê

– Tại [15b]: Chọn Phường, xã nơi có bất động sản cho thuê

– Tại [16]: Điền diện tích sàn cho thuê

– Tại [17], [18]: Điền thời hạn hợp đồng (không phải điền 01 kỳ thanh toán đang khai). Ví dụ: Điền 15/01/2024 – 14/01/2026.

– Tại [17a]: Điền Kỳ thanh toán ổn định (Số tháng). Hợp đồng quy định bao nhiêu tháng/lần thì điền số tháng vào.

Bước 6: Màn hình hiện ra thông báo “Bạn vừa thay đổi kỳ thanh toán bạn có muốn thay đổi các dòng kỳ thanh toán của hợp đồng không?” -> Bấm OK -> Hệ thống sẽ tự động chia kỳ thanh toán theo đúng kỳ thanh toán của hợp đồng

Bước 7: Tại [19] Điền giá cho thuê 1 tháng đã bao gồm thuế. Điền đầy đủ từ dòng đầu tiên tới dòng cuối cùng.

– Nếu giá ổn định đến hết thời hạn cho thuê thì điền 01 giá, nếu có thay đổi theo thời gian thì điền đúng giá thay đổi theo từng khoảng thời gian.

– Nếu hợp đồng chưa bao gồm thuế thì phải lấy giá đó chia cho 0,9 để được giá đã bao gồm thuế.

Bước 8: Tại [23]: Tích vào ô đầu tiên

Bước 9: Tại [27]: Trạng thái hợp đồng -> Chọn “Hợp đồng khai lần đầu” -> Hệ thống tự động tạo 01 mã hợp đồng -> Copy, lưu lại mã hợp đồng để sử dụng khi khai các kỳ tiếp theo của hợp đồng này.

Bước 10: Bấm “Hoàn thành kê khai”

Bước 11: Màn hình sẽ hiển thị lại Tờ khai 01/TTS -> kéo xuống dưới kiểm tra tờ khai lên doanh thu và số thuế phải nộp đã đúng chưa (trong đó thuế GTGT 5%, thuế TNCN 5% trên giá đã bao gồm thuế).

Bước 12: Bấm “Kết xuất XML”

Bước 13: Bấm “Nộp tờ khai”

Bước 14: Đính kèm hợp đồng

Tại ô Nhập số tệp hợp đồng tải lên: Nếu là file pdf nhập số 1, nếu là file ảnh nhập số lượng ảnh hợp đồng đã chụp -> Chọn Đính kèm hợp đồng với tờ khai -> Chọn tệp và chọn file hợp đồng trên máy tính -> Tiếp tục -> Điền mã kiểm tra -> Điền mã OTP được gửi tới số điện thoại đăng ký khai thuế điện tử -> Tiếp tục

2.3. Khai thuế cho thuê tài sản các kỳ tiếp theo

Khai tương tự như trên chỉ khác như sau:

– Ở Bước 3: Phần điền Từ ngày Đến ngày: Điền đúng kỳ thanh toán kê khai

– Phụ lục 01/ĐK-TTS, vẫn điền đúng như khai kỳ đầu tiên chỉ khác:

- Tại [27]: Chọn Hợp đồng đã khai không thay đổi

- Tại [28]: Copy, dán mã hợp đồng đã được cấp ở tờ khai lần đầu vào

– Không phải đính kèm hợp đồng nếu không thay đổi chỉ phải đính kèm nếu có thay đổi có phụ lục hợp đồng.

2.4. Tra cứu và in tờ khai cho thuê tài sản

Bước 1: Chọn Tra cứu -> Nhập mã số thuế -> Điền thông tin Từ ngày Đến ngày -> Tra cứu

Bước 2: Xem chi tiết tờ khai tại cột Chi tiết, muốn tải về bấm mũi tên màu xanh

Bước 3: Muốn đọc và in tờ khai này thì máy tính phải được cài iTax Viewer

Share bài viết:

Các Dịch vụ chúng tôi cung cấp gồm:

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ HOÀN THUẾ

Dịch vụ tư vấn đầu tư Doanh nghiệp FDI

Dịch vụ tư vấn THUẾ và KẾ TOÁN trọn gói.

Dịch vụ kế toán FDI

Dịch vụ kiểm toán

Cung cấp Hóa đơn điện tử, chữ ký số

Cung cấp phần mềm kế toán.

Dịch vụ xin cấp giấy phép con tất cả các loại hình như: PCCC, ANTT, ATVSTP, Giấy phép rượu, Giấy phép thuốc lá…

THÔNG TIN LIÊN HỆ:

THÔNG TIN LIÊN HỆ:

![]() Fanpage: Tung Linh Quan Accounting & Tax Agency

Fanpage: Tung Linh Quan Accounting & Tax Agency

Xem thêm:

- Cơ quan thuế không chấp nhận Tờ khai có bị phạt không?

- Cách chuyển đổi kỳ khai thuế từ tháng sang quý và ngược lại

- Hướng dẫn cách tạo tài khoản thuế điện tử

- Đề xuất tiếp tục giảm thuế GTGT trong 6 tháng đầu năm 2024

- Quy định Thuế giá trị gia tăng cần nắm rõ

- Thu nhập không được giảm trừ gia cảnh khi tính thuế TNCN

- Dịch vụ thành lập doanh nghiệp 2024 chỉ 900.000 đồng

- Có phải chuyển MST người phụ thuộc sang MST cá nhân?

- Đề xuất trường hợp vay vốn ngân hàng không phải giao dịch liên kết

- Cơ quan thuế có được kiểm kê hàng hóa trong kho không?

- Hộ kinh doanh báo cáo thuế như thế nào?

- Cách giảm rủi ro khi sử dụng hóa đơn điện tử

- Những lưu ý khi mở thêm địa điểm cho hộ kinh doanh

- Hướng dẫn cách hạch toán hàng tồn kho?

- Trường hợp nào hóa đơn không cần đơn vị tính, số lượng, đơn giá?

- Bên bán tự ý hủy hóa đơn đã kê khai thuế, xử lý thế nào?

- Chế độ BHXH sẽ thay đổi thế nào khi cải cách tiền lương?

- Lãi vay có chịu thuế GTGT, có được tính vào chi phí không?

- Hóa đơn không chịu thuế GTGT có phải kê khai không?

- Hướng dẫn hạch toán kế toán Chiết khấu thương mại

- HƯỚNG DẪN CÁCH HẠCH TOÁN BÙ TRỪ CÔNG NỢ

- Thanh toán bù trừ công nợ có được khấu trừ thuế GTGT?

- Hồ sơ thành lập trung tâm ngoại ngữ gồm những giấy tờ gì?

- Các khoản thu nhập không phải đóng BHXH bắt buộc, miễn thuế TNCN 2023

- Chờ hưởng lương hưu có lợi hơn rút BHXH một lần!