Thuế nhà thầu nước ngoài (FCT) là loại thuế áp dụng với các cá nhân, tổ chức nước ngoài khi họ có phát sinh thu nhập hay kinh doanh tại Việt Nam. Cách xác định thuế nhà thầu như thế nào? Thuế có được khấu trừ hay không? Hãy cùng tìm hiểu một số vấn đề về thuế nhà thầu qua bài viết sau.

1. Thuế nhà thầu nước ngoài là gì?

1.1 Khái niệm thuế nhà thầu nước ngoài

Thuế nhà thầu nước ngoài tiếng anh là Foreigner Contractor Tax (FCT) áp dụng đối với các cá nhân, tổ chức nước ngoài khi họ được phát sinh thu nhập từ việc cung ứng dịch vụ hoặc cung cấp hàng hoá tại Việt Nam.

Nhà thầu nước ngoài bao gồm:

-

Cá nhân (cư trú hoặc không cư trú), có hoạt động kinh doanh ở Việt Nam

-

Tổ chức nước ngoài (có hoặc không đặt cơ sở tại Việt Nam), có hoạt động kinh doanh ở Việt Nam

Thuế nhà thầu nước ngoài bao gồm nghĩa vụ nộp thuế giá trị gia tăng và thuế thu nhập doanh nghiệp, hoặc thuế thu nhập cá nhân. Các loại thuế này được xét khi có thu nhập phát sinh tại Việt Nam.

1.2 Thuế nhà thầu nước ngoài phát sinh khi nào?

Theo Điều 1,Thông tư 103/2014/TT-BTC quy định về thuế nhà thầu, cá nhân, tổ chức chịu thuế khi có những hoạt động như sau:

-

Kinh doanh hoặc phát sinh thu nhập ở Việt Nam theo hợp đồng hoặc cam kết

-

Phân phối hàng hoá vào Việt Nam

-

Sản xuất hàng hoá tại Việt Nam và phát sinh thu nhập

-

Thông qua Việt Nam để đàm phán, ký kết hợp đồng. Nhưng hợp đồng đứng tên nhà thầu nước ngoài.

Trong đó, số thuế phải nộp theo các trường hợp được xét như sau:

- Trường hợp nhà thầu nước ngoài là tổ chức nước ngoài thì số thuế nhà thầu sẽ bao gồm thuế giá trị gia tăng và thuế Thu nhập doanh nghiệp.

- Trường hợp nhà thầu là cá nhân cư trú hoặc không cư trú thì số thuế nhà thầu nước ngoài sẽ bao gồm thuế giá trị gia tăng và thuế thu nhập cá nhân.

>> Xem thêm: DỊCH VỤ BÁO CÁO TÀI CHÍNH, QUYẾT TOÁN THUẾ TRỌN GÓI

2. Thuế suất thuế nhà thầu nước ngoài bao nhiêu %?

Cũng theo Thông tư 103/2014/TT-BTC quy định về thuế nhà thầu, thuế suất thuế nhà thầu nước ngoài dựa trên đối tượng đóng thuế và loại thuế cần nộp. Đầu tiên, ta xét về thuế thu nhập doanh nghiệp hoặc thuế thu nhập cá nhân dựa trên thu nhập chịu thuế. Sau đó, ta xét đến thuế giá trị gia tăng mà nhà thầu nước ngoài phải nộp.

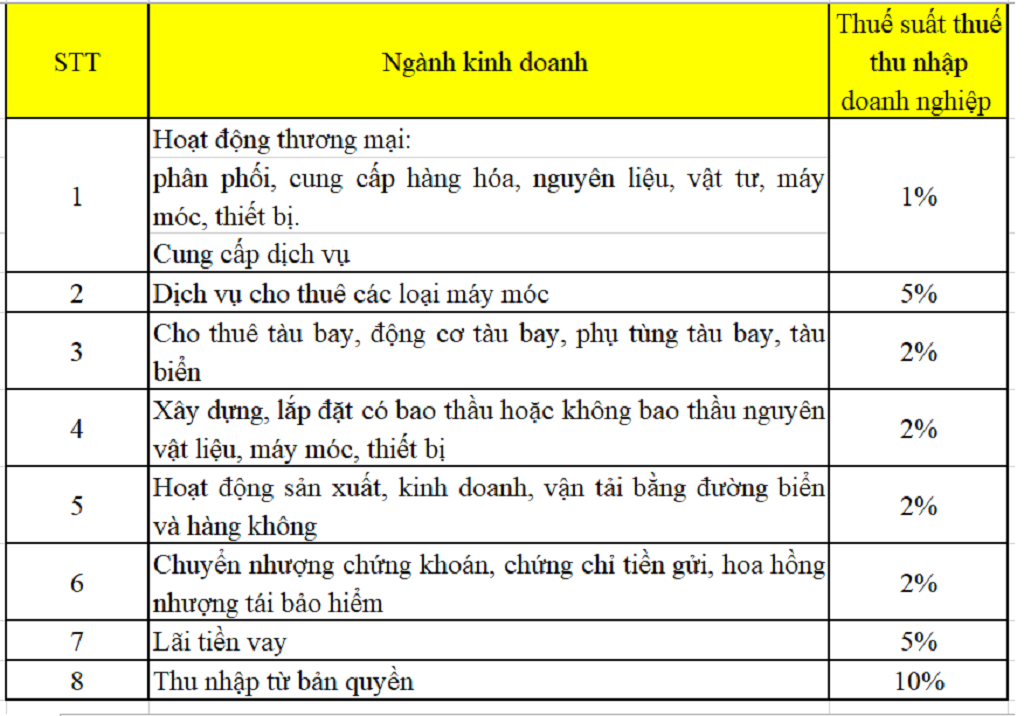

– Thuế suất thuế thu nhập doanh nghiệp đối với nhà thầu nước ngoài

Thuế suất thuế thu nhập doanh nghiệp được tính theo ngành kinh doanh của nhà thầu nước ngoài. Chi tiết về thuế suất thuế TNDN được thể hiện qua bảng sau:

– Thuế suất thuế thu nhập cá nhân đối với nhà thầu nước ngoài

Đối với cá nhân nước ngoài không cư trú, thuế suất thuế thu nhập cá nhân là 20% và không tính giảm trừ gia cảnh.

Đối với cá nhân cư trú tại Việt Nam, thuế thu nhập cá nhân được tính theo thuế suất giống với người Việt Nam.

– Thuế suất thuế giá trị gia tăng đối với nhà thầu nước ngoài

Thuế suất thuế giá trị gia tăng mà nhà thầu nước ngoài phải nộp được thể hiện qua bảng sau:

|

STT |

Ngành kinh doanh |

Thuế suất thuế giá trị gia tăng |

|

1 |

Dịch vụ, xây dựng, lắp đặt máy móc thiết bị, cho thuê, bảo hiểm |

5% |

|

2 |

Sản xuất, vận tải, dịch vụ có liên quan đến hàng hóa |

3% |

|

3 |

Những hoạt động kinh doanh khác |

2% |

3. Thuế nhà thầu nước ngoài có được khấu trừ không

Thuế nhà thầu nước ngoài sẽ có 2 phương pháp tính thuế là phương pháp kê khai và phương pháp trực tiếp. Sử dụng phương pháp kê khai, nhà thầu nước ngoài sẽ được phép nộp thuế tương tự như doanh nghiệp Việt Nam và được khấu trừ theo quy định.

Nhà thầu nước ngoài sẽ phải đăng ký kê khai thuế thu nhập doanh nghiệp và thuế giá trị gia tăng giống như doanh nghiệp Việt Nam. Tuy nhiên, để được khấu trừ, nhà thầu nước ngoài cần đáp ứng được những điều kiện sau:

-

Là doanh nghiệp có đặt cơ sở thường trú tại Việt Nam

-

Là đối tượng có cư trú thuế tại Việt Nam

-

Thời hạn kinh doanh tại nước ta theo hợp đồng nhà thầu từ 183 ngày trở lên

-

Hoàn tất tờ khai đăng ký thuế và được cấp mã số thuế nhà thầu, áp dụng theo quy tắc chế độ kế toán của Việt Nam

Đại diện bên Việt Nam cần có văn bản thông báo cho cơ quan thuế địa phương về việc nhà thầu nước ngoài sẽ nộp thuế nhà thầu theo phương pháp khấu trừ. Văn bản thông báo cần được nốp trong vòng 20 ngày kể từ ngày ký hợp đồng.

Trường hợp nhà thầu nước ngoài thực hiện nhiều hợp đồng trong một thời điểm, chỉ cần một trong số các hợp đồng đăng ký nộp thuế theo phương pháp khấu trừ được chấp thuận. Khi đó, các hợp đồng khác cũng phải thực hiện nộp thuế theo phương pháp khấu trừ như đã đăng ký.

Khi đó, các nhà thầu nước ngoài sẽ nộp thuế thu nhập doanh nghiệp ở mức thuế suất 20% trên lợi nhuận trước thuế của doanh nghiệp.

Như vậy, thuế nhà thầu nước ngoài được áp dụng với các cá nhân, tổ chức có hoạt động kinh doanh hoặc phát sinh thu nhập tại Việt Nam. Để xác định thuế nhà thầu cần nộp, cần bám sát quy định của Thông tư 103/2014/TT-BTC và các hướng dẫn của Cơ quan Thuế trên địa bàn.

Share bài viết:

Các Dịch vụ chúng tôi cung cấp gồm:

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ HOÀN THUẾ

Dịch vụ tư vấn đầu tư Doanh nghiệp FDI

Dịch vụ tư vấn THUẾ và KẾ TOÁN trọn gói.

Dịch vụ kế toán FDI

Dịch vụ kiểm toán

Cung cấp Hóa đơn điện tử, chữ ký số

Cung cấp phần mềm kế toán.

Dịch vụ xin cấp giấy phép con

THÔNG TIN LIÊN HỆ:

THÔNG TIN LIÊN HỆ:

Xem thêm:

- Thuế GTGT hàng nhập khẩu được tính thế nào?

- Các loại giấy tờ cần sửa đổi, cập nhật thông tin sau khi đổi sang thẻ CCCD gắn chip để tránh rủi ro

- Thành lập công ty và dịch vụ kế toán trọn gói

- Lý do nên lựa chọn dịch vụ thành lập công ty tại Tùng Linh Quân

- Các câu hỏi thường gặp khi thành lập công ty?

- Các loại thuế cơ bản công ty phải nộp

- Tổng hợp điểm mới của Thông tư 40/2021 về thuế hộ kinh doanh

- HƯỚNG DẪN ĐĂNG KÝ DOANH NGHIỆP QUA MẠNG ĐIỆN TỬ

- Chính sách mới về bảo hiểm xã hội

- Chính sách BHXH mới: Đóng 10 năm nhận lương hưu, khó rút 1 lần

- Tư vấn thành lập các loại hình doanh nghiệp

- Thủ tục đăng ký thỏa ước lao động tập thể

- Các quy định khi giải thể doanh nghiệp

- Dịch vụ giải thể doanh nghiệp tại Đà Nẵng

- Thành lập văn phòng đại diện

- Thay đổi Đăng ký kinh doanh

- Thành lập chi nhánh công ty

- Dịch vụ thành lập công ty tại Đà Nẵng

- DỊCH VỤ KẾ TOÁN ĐÀ NẴNG