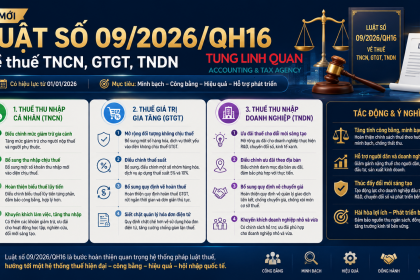

Theo Điều 8 Luật Thuế tiêu thụ đặc biệt 2025– áp dụng từ 01/01/2026, thuế suất thuế tiêu thụ đặc biệt và mức thuế tuyệt đối thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ được quy định tại Biểu thuế tiêu thụ đặc biệt sau đây:

| STT | Hàng hóa, dịch vụ | Thuế suất và mức thuế tuyệt đối | |

| Thuế suất (%) | Mức thuế tuyệt đối | ||

| I | Hàng hóa | ||

| 1 | Thuốc lá | ||

| a) Thuốc lá điếu | 75 | – Từ 01/01/2027: 2.000 đồng/bao

– Từ 01/01/2028: 4.000 đồng/bao – Từ 01/01/2029: 6.000 đồng/bao – Từ 01/01/2030: 8.000 đồng/bao – Từ 01/01/2031: 10.000 đồng/bao |

|

| b) Xì gà | 75 | – Từ 01/01/2027: 20.000 đồng/điếu

– Từ 01/01/2028: 40.000 đồng/điếu – Từ 01/01/2029: 60.000 đồng/điếu – Từ 01/01/2030: 80.000 đồng/điếu – Từ 01/01/2031: 100.000 đồng/điếu |

|

| c) Thuốc lá sợi, thuốc lào hoặc các dạng khác | 75 | – Từ 01/01/2027: 20.000 đồng/100g hoặc 100ml

– Từ 01/01/2028: 40.000 đồng/100g hoặc 100ml – Từ 01/01/2029: 60.000 đồng/100g hoặc 100ml – Từ 01/01/2030: 80.000 đồng/100g hoặc 100ml – Từ 01/01/2031: 100.000 đồng/100g hoặc 100ml |

|

| 2 | Rượu | ||

| a) Rượu từ 20 độ trở lên | – Từ 01/01/2026: 65

– Từ 01/01/2027: 70 – Từ 01/01/2028: 75 – Từ 01/01/2029: 80 – Từ 01/01/2030: 85 – Từ 01/01/2031: 90 |

||

| b) Rượu dưới 20 độ | – Từ 01/01/2026: 35

– Từ 01/01/2027: 40 – Từ 01/01/2028: 45 – Từ 01/01/2029: 50 – Từ 01/01/2030: 55 – Từ 01/01/2031: 60 |

||

| 3 | Bia | – Từ 01/01/2026: 65

– Từ 01/01/2027: 70 – Từ 01/01/2028: 75 – Từ 01/01/2029: 80 – Từ 01/01/2030: 85 – Từ 01/01/2031: 90 |

|

| 4 | Xe có gắn động cơ dưới 24 chỗ | ||

| a) Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chở người, trừ loại quy định tại các mục 4đ, 4e và 4g của Biểu thuế quy định tại khoản này | |||

| – Loại có dung tích xi lanh từ 1.500 cm3 trở xuống | 35 | ||

| – Loại có dung tích xi lanh trên 1.500 cm3 đến 2.000 cm3 | 40 | ||

| – Loại có dung tích xi lanh trên 2.000 cm3 đến 2.500 cm3 | 50 | ||

| – Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3 | 60 | ||

| – Loại có dung tích xi lanh trên 3.000 cm3 đến 4.000 cm3 | 90 | ||

| – Loại có dung tích xi lanh trên 4.000 cm3 đến 5.000 cm3 | 110 | ||

| – Loại có dung tích xi lanh trên 5.000 cm3 đến 6.000 cm3 | 130 | ||

| – Loại có dung tích xi lanh trên 6.000 cm3 | 150 | ||

| b) Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ, trừ loại quy định tại các mục 4đ, 4e và 4g của Biểu thuế quy định tại khoản này | 15 | ||

| c) Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ, trừ loại quy định tại các mục 4đ, 4e và 4g của Biểu thuế quy định tại khoản này | 10 | ||

| d) Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng, trừ loại quy định tại các mục 4đ, 4e và 4g của Biểu thuế quy định tại khoản này | |||

| – Loại có dung tích xi lanh từ 2.500 cm3 trở xuống | – Từ 01/01/2026: 15

– Từ 01/01/2027: 18 – Từ 01/01/2028: 21 – Từ 01/01/2029: 24 |

||

| – Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3 | – Từ 01/01/2026: 20

– Từ 01/01/2027: 23 – Từ 01/01/2028: 26 – Từ 01/01/2029: 29 |

||

| – Loại có dung tích xi lanh trên 3.000 cm3 | – Từ 01/01/2026: 25

– Từ 01/01/2027: 28 – Từ 01/01/2028: 31 – Từ 01/01/2029: 34 |

||

| đ) Xe ô tô chạy bằng xăng kết hợp năng lượng điện theo quy định của Chính phủ, xe ô tô chạy bằng xăng kết hợp năng lượng sinh học, trong đó tỷ trọng xăng sử dụng không quá 70% số năng lượng sử dụng do Chính phủ quy định; xe ô tô chạy bằng khí thiên nhiên | Bằng 70% mức thuế suất áp dụng cho xe cùng loại quy định tại các mục 4a, 4b, 4c và 4d của Biểu thuế quy định tại khoản này. | ||

| e) Xe ô tô chạy bằng năng lượng sinh học | Bằng 50% mức thuế suất áp dụng cho xe cùng loại quy định tại các mục 4a, 4b, 4c và 4d của Biểu thuế quy định tại khoản này. | ||

| g) Xe có gắn động cơ dưới 24 chỗ chạy điện | |||

| * Xe có gắn động cơ dưới 24 chỗ chạy bằng pin | |||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chở người | – Từ 01/01/2026: 3

– Từ 01/3/2027: 11 |

||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ | – Từ 01/01/2026: 2

– Từ 01/3/2027: 7 |

||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ | – Từ 01/01/2026: 1

– Từ 01/3/2027: 4 |

||

| – Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng | – Từ 01/01/2026: 2

– Từ 01/3/2027: 7 |

||

| * Xe có động cơ dưới 24 chỗ chạy điện khác: | |||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chở người | 15 | ||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ | 10 | ||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ | 5 | ||

| – Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng | 10 | ||

| h) Xe ô tô nhà ở lưu động không phân biệt dung tích xi lanh | 75 | ||

| 5 | Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125 cm3 | 20 | |

| 6 | Máy bay, trực thăng, tàu lượn | 30 | |

| 7 | Du thuyền | 30 | |

| 8 | Xăng các loại | ||

| a) Xăng | 10 | ||

| b) Xăng E5 | 8 | ||

| c) Xăng E10 | 7 | ||

| 9 | Điều hòa nhiệt độ công suất trên 24.000 BTU đến 90.000 BTU | 10 | |

| 10 | Bài lá | 40 | |

| 11 | Vàng mã, hàng mã | 70 | |

| 12 | Nước giải khát theo Tiêu chuẩn quốc gia (TCVN) có hàm lượng đường trên 5g/100ml | – Từ 01/01/2027: 8

– Từ 01/01/2028: 10 |

|

| II | Dịch vụ | ||

| 1 | Kinh doanh vũ trường | 40 | |

| 2 | Kinh doanh mát-xa, ka-ra-ô-kê | 30 | |

| 3 | Kinh doanh ca-si-nô, trò chơi điện tử có thưởng | 35 | |

| 4 | Kinh doanh đặt cược | 30 | |

| 5 | Kinh doanh gôn | 20 | |

| 6 | Kinh doanh xổ số | 15 | |

Lưu ý:

– Mức thuế tuyệt đối đối với thuốc lá điếu tại điểm a mục 1 phần I của Biểu thuế này áp dụng với bao thuốc lá có 20 điếu. Chính phủ hướng dẫn quy đổi mức thuế tuyệt đối áp dụng đối với bao thuốc lá khác 20 điếu.

– Mức thuế tuyệt đối đối với xì gà tại điểm b mục 1 phần I của Biểu thuế này áp dụng với xì gà có trọng lượng 20g/điếu. Chính phủ hướng dẫn quy đổi mức thuế tuyệt đối áp dụng đối với xì gà có trọng lượng khác 20g/điếu.

Share bài viết:

Các Dịch vụ chúng tôi cung cấp gồm:

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ HOÀN THUẾ

Dịch vụ tư vấn đầu tư Doanh nghiệp FDI

Dịch vụ tư vấn THUẾ và KẾ TOÁN trọn gói.

Dịch vụ kế toán FDI

Dịch vụ kiểm toán

Cung cấp Hóa đơn điện tử, chữ ký số

Cung cấp phần mềm kế toán.

Dịch vụ xin cấp giấy phép con

THÔNG TIN LIÊN HỆ:

THÔNG TIN LIÊN HỆ:

Xem thêm:

- Nộp chậm hồ sơ, thân nhân không được nhận mai táng phí

- Giám đốc Công ty TNHH 2TV có cần ký hợp đồng lao động không?

- Các khoản chi phí được trừ theo Luật Thuế thu nhập doanh nghiệp 2025

- Các khoản chi phí không được trừ theo Luật Thuế TNDN 2025

- 8 Điểm mới của Nghị định 158/2025/NĐ-CP về bảo hiểm xã hội bắt buộc

- Hồ sơ nghỉ hưu gồm những gì? Nộp ở đâu?

- Tuyển kế toán tại Đà Nẵng

- Chính sách giảm thuế GTGT năm 2025 theo Nghị định số 174/2025/NĐ-CP

- Hoàn tất triển khai hóa đơn điện tử từ máy tính tiền đối với 100% người nộp thuế

- Chính sách hỗ trợ về thuế, lệ phí nổi bật tại Nghị quyết 198/2025/QH15

- Xuất hóa đơn cho khách hàng cá nhân không lấy hóa đơn như thế nào?

- Thay đổi lớn đối với mã số thuế từ ngày 01/7/2025

- Đối tượng nào bắt buộc sử dụng hóa đơn khởi tạo từ máy tính tiền?

- Doanh nghiệp có phải đổi Giấy đăng ký kinh doanh sau khi sáp nhập tỉnh?

- Các khoản tiền làm căn cứ đóng BHXH bắt buộc từ ngày 1/7

- Từ 01/6/2025, có 4 điểm mới về nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

- Một số điểm mới của Luật Thuế GTGT 2024 có hiệu lực từ 01/7/2025

- Thời hạn chậm nhất quyết toán thuế thu nhập cá nhân là ngày 5/5/2025

- Các loại giấy tờ cần sửa đổi, cập nhật thông tin khi đổi CMND/CCCD sang thẻ Căn cước

- Trường hợp bắt buộc phải đổi từ CMND sang thẻ căn cước

- Hướng dẫn nộp báo cáo tình hình sử dụng lao động cuối năm 2024

- Thành lập công ty và dịch vụ kế toán trọn gói

-

Lý do nên lựa chọn dịch vụ thành lập công ty tại Tùng Linh Quân

- Các câu hỏi thường gặp khi thành lập công ty?

- Các loại thuế cơ bản công ty phải nộp

- Tổng hợp điểm mới của Thông tư 40/2021 về thuế hộ kinh doanh

- HƯỚNG DẪN ĐĂNG KÝ DOANH NGHIỆP QUA MẠNG ĐIỆN TỬ

- Chính sách mới về bảo hiểm xã hội

- Chính sách BHXH mới: Đóng 10 năm nhận lương hưu, khó rút 1 lần

- Tư vấn thành lập các loại hình doanh nghiệp

- Thủ tục đăng ký thỏa ước lao động tập thể

- Các quy định khi giải thể doanh nghiệp

- Dịch vụ giải thể doanh nghiệp tại Đà Nẵng

- Thành lập văn phòng đại diện

- Thay đổi Đăng ký kinh doanh

- Thành lập chi nhánh công ty

- Dịch vụ thành lập công ty tại Đà Nẵng

- DỊCH VỤ KẾ TOÁN ĐÀ NẴNG