Ngày 12/3/2025, Cục thuế có Thông báo 41/TB-CT năm 2025 về việc tạm dừng các hệ thống thuế điện tử phục vụ việc nâng cấp đáp ứng tái cơ cấu, sắp xếp các cơ quan Thuế.

Tạm dừng hệ thống thuế điện tử phục vụ nâng cấp đáp ứng tái cơ cấu, sắp xếp cơ quan Thuế?

Theo Thông báo 41/TB-CT năm 2025, thực hiện kế hoạch, chủ trương của Quốc hội, Chính phủ về việc tái cơ cấu, sắp xếp bộ máy nhà nước, ngày 26/02/2025, Bộ Tài chính đã ban hành Quyết định 381/QĐ-BTC năm 2025 quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Thuế, trong đó tổ chức sắp xếp và triển khai mô hình 20 Chi cục Thuế khu vực và 350 Đội Thuế cấp huyện thay cho 63 Cục Thuế và các Chi cục Thuế trực thuộc trước đây.

Để triển khai mô hình mới, Cục Thuế thông báo việc tạm dừng một số các hệ thống thuế điện tử phục vụ nâng cấp và chuyển đổi các danh mục, cụ thể như sau:

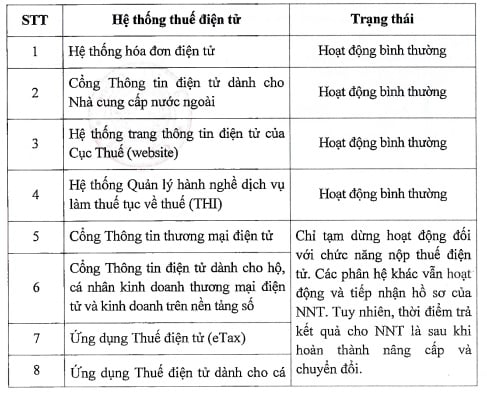

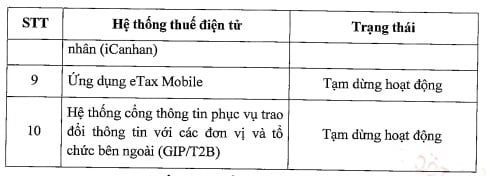

(1) Trạng thái của các hệ thống thuế điện tử trong quá trình nâng cấp và chuyển đổi:

(2) Thời gian nâng cấp và chuyển đổi:

Từ 17h00 ngày 12/3/2025 đến 8h00 ngày 17/3/2025. Ngoài thời gian này, các hệ thống thuế hoạt động bình thường.

Người nộp thuế tiếp tục thực hiện các thủ tục hành chính thuế (trừ nộp thuế điện tử) trên các kênh thuế điện tử, tiếp nhận trực tiếp, bưu chính trong suốt quá trình nâng cấp và chuyển đổi. Tuy nhiên, việc giải quyết trả kết quả có thể chậm trẻ nên cơ quan thuế rất xin lỗi và mong nhận được sự thông cảm của người nộp thuế.

Cơ cấu tổ chức của Cục Thuế?

Căn cứ theo Điều 3 Quyết định 381/QĐ-BTC năm 2025 quy định cơ cấu tổ chức Cục Thuế được tổ chức từ trung ương đến địa phương theo mô hình 03 cấp:

(1) Cục Thuế có 12 đơn vị tại Trung ương:

+ Văn phòng;

+ Ban Chính sách, thuế quốc tế;

+ Ban Pháp chế;

+ Ban Nghiệp vụ thuế;

+ Ban Dự toán, kế toán, thống kê thuế;

+ Ban Quản lý tuân thủ và hỗ trợ người nộp thuế;

+ Ban Công nghệ, chuyển đổi số và tự động hóa;

+ Ban Thanh tra, kiểm tra;

+ Ban Tổ chức cán bộ;

+ Ban Tài vụ, quản trị;

+ Chi cục Thuế doanh nghiệp lớn;

+ Chi cục Thuế thương mại điện tử.

Chi cục Thuế doanh nghiệp lớn, Chi cục Thuế thương mại điện tử có tư cách pháp nhân, con dấu riêng, được cấp mã cơ quan quản lý thu và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

Văn phòng, Ban Công nghệ, chuyển đổi số và tự động hóa có tư cách pháp nhân, con dấu riêng và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

Chi cục Thuế doanh nghiệp lớn có 05 Phòng; Chi cục Thuế thương mại điện tử có 05 Phòng, Ban Công nghệ, chuyển đổi số và tự động hóa có 05 Tổ; Ban Thanh tra, kiểm tra có 05 Tổ; Văn phòng có 05 Tổ.

(2) Chi cục Thuế tại địa phương được tổ chức theo 20 khu vực. Tên gọi, trụ sở và địa bàn quản lý của các Chi cục Thuế khu vực tại Phụ lục kèm theo Quyết định 381/QĐ-BTC năm 2025.

Chi cục Thuế khu vực có tư cách pháp nhân, con dấu riêng, được cấp mã cơ quan quản lý thu và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

Chi cục Thuế khu vực I có không quá 19 phòng, Chi cục Thuế khu vực II có không quá 16 phòng. Các Chi cục Thuế khu vực còn lại có bình quân không quá 13 phòng.

(3) Đội Thuế quận, huyện, thị xã, thành phố thuộc tỉnh, thành phố trực thuộc Trung ương, Đội Thuế liên huyện (gọi chung là Đội Thuế cấp huyện) thuộc Chi cục Thuế khu vực.

Đội Thuế cấp huyện có tư cách pháp nhân, con dấu riêng, được cấp mã cơ quan quản lý thu và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

Số lượng Đội Thuế cấp huyện không quá 350 đơn vị.

(4) Cục trưởng Cục Thuế có trách nhiệm:

+ Trình Bộ trưởng Bộ Tài chính quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Chi cục Thuế doanh nghiệp lớn, Chi cục Thuế thương mại điện tử, Chi cục Thuế khu vực;

+ Quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của các Ban, Văn phòng thuộc Cục Thuế.

Share bài viết:

Các Dịch vụ chúng tôi cung cấp gồm:

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ thành lập Doanh nghiệp TRỌN GÓI

Dịch vụ HOÀN THUẾ

Dịch vụ tư vấn đầu tư Doanh nghiệp FDI

Dịch vụ tư vấn THUẾ và KẾ TOÁN trọn gói.

Dịch vụ kế toán FDI

Dịch vụ kiểm toán

Cung cấp Hóa đơn điện tử, chữ ký số

Cung cấp phần mềm kế toán.

Dịch vụ xin cấp giấy phép con tất cả các loại hình như: PCCC, ANTT, ATVSTP, Giấy phép rượu, Giấy phép thuốc lá…

THÔNG TIN LIÊN HỆ:

THÔNG TIN LIÊN HỆ:

![]() Fanpage: Tung Linh Quan Accounting & Tax Agency

Fanpage: Tung Linh Quan Accounting & Tax Agency

Xem thêm:

- Doanh nghiệp cần lưu ý gì về quy định mới của Luật Bảo hiểm y tế sửa đổi 2024?

- Mở lớp dạy thêm nên thành lập trung tâm hay hộ kinh doanh?

- Quy trình thành lập công ty tại Tùng Linh Quân

- Quy trình thành lập công ty tại Tùng Linh Quân

- Nhận diện doanh nghiệp rủi ro cao về thuế, hóa đơn

- Dịch vụ thành lập công ty toàn quốc 900.000 đồng

- HƯỚNG DẪN KHAI, NỘP THUẾ ĐỐI VỚI HKD, CNKD TRỰC TIẾP KHAI THUẾ 2025

- Các biện pháp thu hồi nợ thuế đang áp dụng 2024

- Xử phạt vi phạm hành chính đối với cá nhân không kê khai quyết toán thuế TNCN

- Có phải chuyển MST người phụ thuộc sang MST cá nhân?

- Đề xuất trường hợp vay vốn ngân hàng không phải giao dịch liên kết

- Cơ quan thuế có được kiểm kê hàng hóa trong kho không?

- Hộ kinh doanh báo cáo thuế như thế nào?

- Cách giảm rủi ro khi sử dụng hóa đơn điện tử

- Những lưu ý khi mở thêm địa điểm cho hộ kinh doanh

- Hướng dẫn cách hạch toán hàng tồn kho?

- Trường hợp nào hóa đơn không cần đơn vị tính, số lượng, đơn giá?

- Bên bán tự ý hủy hóa đơn đã kê khai thuế, xử lý thế nào?

- Chế độ BHXH sẽ thay đổi thế nào khi cải cách tiền lương?

- Lãi vay có chịu thuế GTGT, có được tính vào chi phí không?

- Hóa đơn không chịu thuế GTGT có phải kê khai không?

- Hướng dẫn hạch toán kế toán Chiết khấu thương mại

- HƯỚNG DẪN CÁCH HẠCH TOÁN BÙ TRỪ CÔNG NỢ

- Thanh toán bù trừ công nợ có được khấu trừ thuế GTGT?

- Hồ sơ thành lập trung tâm ngoại ngữ gồm những giấy tờ gì?

- Các khoản thu nhập không phải đóng BHXH bắt buộc, miễn thuế TNCN 2023

- Chờ hưởng lương hưu có lợi hơn rút BHXH một lần!